2016е№ҙ10жңҲ16ж—Ҙ

жұҪиҪҰгҖҒеҢ»иҚҜгҖҒ家з”өе’ҢжҲҝең°дә§пјҢеӣӣеӨ§иЎҢдёҡиҙўиө„з®ЎзҗҶйҮҚзӮ№жҸӯз§ҳпјҒ

еӣҙз»•вҖңдә§дёҡй“ҫпјӢиҙўиө„вҖқзҡ„иһҚеҗҲпјҢйҖүеҸ–дәҶжұҪиҪҰгҖҒеҢ»иҚҜгҖҒ家з”өе’Ңең°дә§иҝҷеӣӣдёӘдә§дёҡй“ҫдёӯзҡ„е…ёеһӢдјҒдёҡпјҢ д»Ҙиҙўиө„иөӢиғҪи§Ҷи§’еҜ№дә§дёҡй“ҫиҙўиө„з®ЎзҗҶе’ҢдјҒдёҡз®ЎзҗҶж•ҲиғҪиҝӣиЎҢи§Јеү–пјҢжҸӯзӨәиҙўиө„иөӢиғҪе…Ёдә§дёҡй“ҫз»ҸиҗҘе’ҢдјҒдёҡйҮ‘иһҚж•ҲиғҪжҸҗеҚҮд№ӢйҒ“гҖӮ

иҙўиө„з®ЎзҗҶж°ҙе№ідёҚд»…жҳҜдјҒдёҡз®ЎзҗҶиғҪеҠӣе’Ңз»ҸиҗҘиғҪеҠӣзҡ„дҪ“зҺ°пјҢжӣҙжҳҜдјҒдёҡе…¬еҸёжІ»зҗҶгҖҒдёҡеҠЎз»ҸиҗҘе’Ңд»·еҖјеҲӣйҖ зҡ„йҮҚиҰҒж Үеҝ—гҖӮеӣ жӯӨпјҢиҙўиө„з®ЎзҗҶиҝҳиҖғйӘҢзқҖдјҒдёҡз»ҸиҗҘзҡ„иүәжңҜпјҢдёҚдҪҶйңҖиҰҒжҲҳз•ҘеұӮйқўдёҠзҡ„з»ҸиҗҘжҢҮеҜјж–№й’ҲеҸҠдёҺд№Ӣзӣёй…ҚеҘ—зҡ„зӯ–з•Ҙе’ҢжңәеҲ¶пјҢиҝҳејәи°ғжҠҖжңҜеұӮйқўдёҠзҡ„е…·дҪ“жҺӘж–Ҫе’Ңж–№жі•гҖӮ

еӣҙз»•вҖңдә§дёҡй“ҫпјӢиҙўиө„вҖқзҡ„иһҚеҗҲпјҢйҖүеҸ–дәҶжұҪиҪҰгҖҒеҢ»иҚҜгҖҒ家з”өе’Ңең°дә§иҝҷеӣӣдёӘдә§дёҡй“ҫдёӯзҡ„е…ёеһӢдјҒдёҡпјҢ д»Ҙиҙўиө„иөӢиғҪи§Ҷи§’еҜ№дә§дёҡй“ҫиҙўиө„з®ЎзҗҶе’ҢдјҒдёҡз®ЎзҗҶж•ҲиғҪиҝӣиЎҢи§Јеү–пјҢжҸӯзӨәиҙўиө„иөӢиғҪе…Ёдә§дёҡй“ҫз»ҸиҗҘе’ҢдјҒдёҡйҮ‘иһҚж•ҲиғҪжҸҗеҚҮд№ӢйҒ“гҖӮ

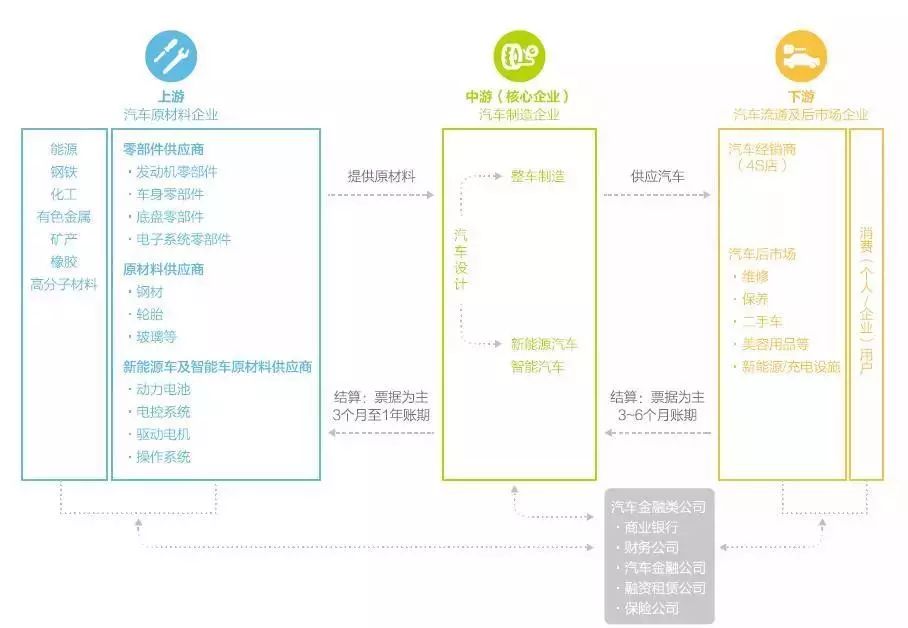

жұҪиҪҰдә§дёҡй“ҫ

жұҪиҪҰдә§дёҡй“ҫе…ЁжҷҜи§Ҷеӣҫ жұҪиҪҰиЎҢдёҡеҜ№жҺЁеҠЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•жңүзқҖдёҚе®№е°Ҹ觑зҡ„дҪңз”ЁпјҢжӣҙйҮҚиҰҒзҡ„жҳҜеёҰеҠЁж•ҙдёӘдә§дёҡй“ҫзҡ„еўһй•ҝгҖӮжұҪиҪҰиЎҢдёҡзҡ„дёҠжёёдёҖиҲ¬жҳҜеҗ„зұ»йӣ¶йғЁд»¶еҲ¶йҖ е•ҶпјҢеҰӮеҸ‘еҠЁжңәйӣ¶йғЁд»¶гҖҒиҪҰиә«йӣ¶йғЁд»¶гҖҒеә•зӣҳйӣ¶йғЁд»¶гҖҒз”өеӯҗи®ҫеӨҮйӣ¶йғЁд»¶зӯүпјҢд»ҘеҸҠеҢ…жӢ¬й’ўжқҗгҖҒж©Ўиғ¶гҖҒжңүиүІйҮ‘еұһгҖҒиҪ®иғҺгҖҒжұҪиҪҰзү№ж®ҠзҺ»з’ғзӯүеңЁеҶ…зҡ„еҺҹжқҗж–ҷдҫӣеә”е•ҶпјӣдёӯжёёдјҒдёҡд№ҹе°ұжҳҜж ёеҝғдјҒдёҡдёәжұҪиҪҰж•ҙиҪҰеҲ¶йҖ е•ҶпјӣдёӢжёёеҲҷжҳҜжұҪиҪҰз»Ҹй”Җе•ҶеҸҠж¶Ҳиҙ№пјҲдёӘдәә/дјҒдёҡпјүз”ЁжҲ·пјҲеҰӮеӣҫпјүгҖӮ в–Іеӣҫ жұҪиҪҰдә§дёҡе…ЁжҷҜи§Ҷеӣҫ жұҪиҪҰиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢз”ҹдә§еҹәең°еёғеұҖе»әи®ҫгҖҒе…Ҳиҝӣи®ҫеӨҮйҮҮиҙӯгҖҒз ”еҸ‘жҠ•е…ҘгҖҒжЁЎе…·иҙӯзҪ®жҲ–ејҖеҸ‘зӯүж–№йқўзҡ„иө„йҮ‘йңҖжұӮ规模иҫғеӨ§гҖӮиҖҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҺҹжқҗж–ҷд»·ж је’Ңдәәе·ҘжҲҗжң¬зҡ„дёҚж–ӯеўһеҠ пјҢжұҪиҪҰеҲ¶йҖ жҲҗжң¬дёҚж–ӯдёҠеҚҮпјӣеҗҢж—¶пјҢдёӢжёёж•ҙиҪҰеҺӮеҮәдәҺеҺӢзј©жҲҗжң¬зҡ„иҖғиҷ‘пјҢж №жҚ®дёҚеҗҢиҪҰеһӢз”ҹе‘Ҫе‘ЁжңҹиҖҢиҰҒжұӮйӣ¶йғЁд»¶дҫӣеә”е•ҶйҖҗе№ҙйҷҚдҪҺе…¶дҫӣеә”дә§е“Ғд»·ж јпјҢеҲ¶йҖ жҲҗжң¬зҡ„дёҠеҚҮе’Ңй”Җе”®д»·ж јзҡ„йҷҚдҪҺеҜјиҮҙжұҪиҪҰиЎҢдёҡжҲҗжң¬жҺ§еҲ¶еҺӢеҠӣйҖҗжӯҘеўһеӨ§пјҢеҜ№иө„йҮ‘йңҖжұӮе’Ңиө„йҮ‘жҺ§еҲ¶зҡ„еҺӢеҠӣд№ҹйҖҗжӯҘеўһеӨ§пјҢеҫҲеӨҡжұҪиҪҰдјҒдёҡж„ҸиҜҶеҲ°дәҶиҙўиө„з®ЎзҗҶзҡ„йҮҚиҰҒжҖ§гҖӮ зӣ‘з®ЎеҺӢеҠӣи®©жұҪиҪҰеҺӮе•ҶйқўдёҙжӣҙдёҘж јзҡ„зӣ‘з®ЎзҺҜеўғпјҢ他们ж„ҸиҜҶеҲ°йӣҶдёӯйҮҮиҙӯгҖҒйӣҶдёӯз®ЎзҗҶзҡ„йҮҚиҰҒжҖ§пјҢд»ҘжӯӨйҷҚдҪҺйЈҺйҷ©гҖӮеҸҰеӨ–пјҢжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–зӯүж–°жҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢжҺЁеҠЁдәҶжұҪиҪҰдә§дёҡзҡ„еҲӣж–°пјҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңж— дәәй©ҫ驶жұҪиҪҰжҲҗдёәдёӯеӣҪеёӮеңәеҜ№дәҺеӣҪеӨ–з«һдәүеҜ№жүӢзҡ„жҳҺжҳҫдјҳеҠҝпјҢзҺ°д»ЈжұҪиҪҰиЎҢдёҡйҖҗжёҗеҗ‘дё“дёҡжҖ§гҖҒж¶Ҳиҙ№еһӢиҪ¬еһӢгҖӮ еҗҢж ·пјҢдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜд№ҹдёәиҙўиө„з®ЎзҗҶе·ҘдҪңеёҰжқҘдәҶиҪ¬еҸҳпјҢеҫҲеӨҡж–°еһӢзҡ„ж•°еӯ—еҢ–ж”Ҝд»ҳж–№ејҸгҖҒ收ж¬ҫжё йҒ“гҖҒз”өеӯҗзҘЁжҚ®зӯүе·Ҙе…·еә”иҝҗиҖҢз”ҹпјҢжҷәиғҪз®ЎжҺ§гҖҒзІҫзӣҠз®ЎзҗҶгҖҒиҮӘеҠЁйЈҺйҷ©з®ЎзҗҶжҲҗдёәжұҪиҪҰиЎҢдёҡзҡ„зғӯзӮ№йңҖжұӮпјҢж•°жҚ®д»·еҖјд№ҹеңЁиҙўиө„з®ЎзҗҶиҝҮзЁӢдёӯеҫ—еҲ°жңҖеӨ§йҷҗеәҰзҡ„йҮҠж”ҫгҖӮ жұҪиҪҰдә§дёҡй“ҫиҙўиө„з®ЎзҗҶйҮҚзӮ№ д»ҺжұҪиҪҰдә§дёҡй“ҫиҙўиө„и§Ҷи§’жқҘзңӢпјҢе…¶дёӯжңҖе…іжіЁдёӨеқ—еҶ…е®№пјҢеҲҶеҲ«жҳҜжөҒеҠЁжҖ§з®ЎзҗҶе’ҢиҗҘиҝҗиө„йҮ‘з®ЎзҗҶгҖӮжөҒеҠЁжҖ§з®ЎзҗҶ第дёҖдҪҚе°ұжҳҜе…ЁзҗғиҙҰжҲ·дҪҷйўқеҸҜи§ҶеәҰпјҢжұҪиҪҰйӣҶеӣўдёӢйқўзҡ„еҲҶе…¬еҸёгҖҒеҗҲиө„дјҒдёҡеҫҲеӨҡпјҢ银иЎҢиҙҰжҲ·д№ҹжңүеҫҲеӨҡпјҢе®ғйҰ–иҰҒзҡ„д»»еҠЎжҳҜиҰҒжҠҠжүҖжңүзҡ„иҙҰжҲ·иҮіе°‘иғҪеҒҡеҲ°еҸҜи§ҶеҢ–пјҢжҜҸдёӘиҙҰжҲ·жңүеӨҡе°‘й’ұиҮіе°‘иғҪеӨҹзңӢеҫ—еҲ°гҖӮ第дәҢдёӘе°ұжҳҜиө„йҮ‘жұ пјҢзӣ®зҡ„дё»иҰҒжҳҜдёәдәҶиҠӮзәҰеҶ…йғЁзҡ„иө„йҮ‘и°ғжӢЁжҲҗжң¬пјҢеҗҜз”Ёиө„йҮ‘жұ зҡ„жұҪиҪҰиЎҢдёҡе®ўжҲ·еҪ“дёӯ83%иө„йҮ‘жұ з”ЁдәҺж”ҜжҢҒдјҒдёҡеҶ…йғЁж—Ҙеёёиө„йҮ‘и°ғжӢЁпјҢеҢ…жӢ¬еҜ№зјәй’ұзҡ„дјҒдёҡз»ҷдәҲиҙўеҠЎж”ҜжҢҒгҖӮ е…¶ж¬ЎжұҪиҪҰиЎҢдёҡжӣҙе…іеҝғзҡ„жҳҜиҗҘиҝҗиө„йҮ‘з®ЎзҗҶгҖӮиһҚиө„еңЁжұҪиҪҰдјҒдёҡз®ЎзҗҶеҪ“дёӯеҚ еҫҲйҮҚиҰҒзҡ„йғЁеҲҶпјҢ62%зҡ„дјҒдёҡе®ўжҲ·дјҡйҮҮз”Ёдҫӣеә”й“ҫйҮ‘иһҚиһҚиө„пјҢ46%е®ўжҲ·йҮҮз”Ёеә”收иҙҰж¬ҫиһҚиө„пјҢ33%е®ўжҲ·з”іиҜ·й”Җе”®иһҚиө„гҖӮжӯӨеӨ–з”өеӯҗж”Ҝд»ҳж–№йқўпјҢ62%зҡ„дјҒдёҡйҖҡиҝҮERPзі»з»ҹе’Ң银иЎҢиҝӣиЎҢ银дјҒзӣҙиҝһпјҢ54%дјҒдёҡйҖҡиҝҮ银иЎҢиҝӣиЎҢеә”收иҙҰж¬ҫе’Ңеә”д»ҳиҙҰж¬ҫзҡ„иҮӘеҠЁеҢ№й…ҚгҖӮжұҪиҪҰиЎҢдёҡиө„йҮ‘з®ЎзҗҶзҡ„йӣҶдёӯеҢ–зЁӢеәҰжҜ”иҫғй«ҳпјҢ92%е®ўжҲ·йғҪдјҡйҮҮз”ЁйӣҶдёӯз®ЎзҗҶпјҢжҲ–иҖ…жҳҜйӣҶдёӯз®ЎзҗҶе’Ңең°ж–№з®ЎзҗҶдёҖиө·жү§иЎҢпјҢз”ҡиҮі85%зҡ„дјҒдёҡе®ўжҲ·дјҡиҝӣиЎҢйӣҶдёӯжҖ§йЈҺйҷ©з®ЎзҗҶгҖӮ жұҪиҪҰж•ҙиҪҰеҲ¶йҖ дјҒдёҡиҗҘиҝҗиө„йҮ‘з®ЎзҗҶйҡҫзӮ№гҖӮжұҪиҪҰж•ҙиҪҰеҲ¶йҖ дјҒдёҡдҪҚдәҺдә§дёҡй“ҫзҡ„дёӯеҝғпјҢйҖҡеёёдёҺдёҠжёёеҺҹжқҗж–ҷдҫӣеә”е•Ҷе’ҢдёӢжёёзҡ„з»Ҹй”Җе•Ҷжһ„жҲҗдёҖжқЎй«ҳеәҰе…іиҒ”зҡ„дә§дёҡй“ҫжқЎпјҢеҜјиҮҙиө„йҮ‘зҡ„е‘ЁиҪ¬жңҹжҜ”иҫғй•ҝгҖӮеӣ жӯӨпјҢж•ҙиҪҰеҲ¶йҖ зұ»дјҒдёҡдёҚд»…йңҖиҰҒеҜ№еҺҹжқҗж–ҷзҡ„и®ўиҙӯгҖҒеә”д»ҳиҙҰж¬ҫиҝӣиЎҢз®ЎзҗҶпјҢдёҺеҗ„зұ»дёҠжёёдҫӣеә”е•ҶиҝӣиЎҢж·ұе…ҘеҚҸдҪңпјҢеҰӮжһңй•ҝжңҹеҚ з”Ёеә”д»ҳиҙҰж¬ҫе°ұдјҡеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚдјҒдёҡиҮӘиә«дҝЎз”ЁеәҰпјҢеҰӮжһңжІЎжңүеҸҠж—¶д»ҳж¬ҫиҝҳдјҡз»ҷдјҒдёҡеёҰжқҘдҝЎз”ЁеҚұжңәпјҢд№ҹжңүеҸҜиғҪйҖ жҲҗдёҠжёёдҫӣеә”е•Ҷиө„йҮ‘й“ҫзҡ„ж–ӯиЈӮпјҢз ҙеқҸдәҶж•ҙиҪҰеҲ¶йҖ дјҒдёҡдёҺдёҠжёёдҫӣеә”е•Ҷд№Ӣй—ҙеҸӢеҘҪзҡ„еҗҲдҪңе…ізі»гҖӮ еҗҢж—¶пјҢжұҪиҪҰж•ҙиҪҰеҲ¶йҖ дјҒдёҡиҝҳиҰҒеә”еҜ№еә”收иҙҰж¬ҫзҡ„еӣһж¬ҫй—®йўҳгҖӮжҲ‘еӣҪж•ҙиҪҰеҲ¶йҖ дјҒдёҡзҡ„дә§е“ҒеӨ§еӨҡжҳҜйҮҮз”ЁиөҠй”Җзҡ„ж–№ејҸе®ҢжҲҗй”Җе”®зҡ„пјҢиҝҷз§Қж–№ејҸиҷҪ然еёҰжқҘдәҶе·ЁеӨ§зҡ„й”Җе”®йўқпјҢдҪҶжҳҜиҝҷйғЁеҲҶ收е…ҘжҳҜд»Ҙеә”收иҙҰж¬ҫе‘ҲзҺ°зҡ„гҖӮз”ұдәҺеә”收иҙҰж¬ҫзҡ„收еӣһжҳҜйңҖиҰҒдёҖе®ҡжңҹйҷҗзҡ„пјҢеҪ“еә”收иҙҰж¬ҫеўһеҠ ж—¶пјҢдјҒдёҡзҡ„еқҸиҙҰйЈҺйҷ©д№ҹйҡҸд№ӢеўһеҠ пјҢиҝҷж— з–‘еҠ еӨ§дәҶдјҒдёҡзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮжӯӨеӨ–пјҢеҪ“ж•ҙиҪҰеҲ¶йҖ еҠ е·ҘдјҒдёҡеҲ©з”Ёе“ҒзүҢзү№и®ёз»ҸиҗҘзӯүе…¶д»–еҲҶй”Җж–№ејҸж—¶пјҢдёҺдј—еӨҡз»Ҹй”Җе•Ҷе’ҢеҲҶй”Җе•ҶиҝӣиЎҢдёҖзі»еҲ—е…ізі»з»ҙзі»зҡ„иЎҢдёәд№ҹдјҡиҖ—иҙ№еӨ§йҮҸдәәеҠӣзү©еҠӣпјҢиҖҢдё”еҲҶй”Җй“ҫжӢүеҫ—и¶Ҡй•ҝпјҢй”Җ售收е…Ҙеӣһ收зҡ„ж—¶й—ҙд№ҹи¶Ҡй•ҝпјҢдёҚиғҪеҸҠ时收еӣһиҙ§ж¬ҫзҡ„иҙўеҠЎйЈҺйҷ©еҠ еӨ§пјҢд№ҹеҪұе“ҚдәҶдјҒдёҡзҡ„жӯЈеёёз»ҸиҗҘгҖӮ жұҪиҪҰйӣ¶й…Қ件дјҒдёҡжөҒеҠЁжҖ§з®ЎзҗҶйҡҫзӮ№гҖӮжұҪиҪҰйӣ¶й…Қ件дјҒдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢдёҖиҲ¬е‘ҲзҺ°иө„йҮ‘йңҖжұӮйҮҸеӨ§гҖҒиө„йҮ‘е‘ЁиҪ¬ж…ўгҖҒеӣһжҠҘе‘Ёжңҹй•ҝзҡ„зү№зӮ№гҖӮеӣ жӯӨпјҢеӣҪеҶ…еҫҲеӨҡжұҪиҪҰйӣ¶й…Қ件дјҒдёҡйғҪд»ҘжҠ•иһҚиө„зҡ„ж–№ејҸдҝқиҜҒжӯЈеёёзҡ„иҝҗиҗҘпјҢдҪҶжҳҜеӨ§йғЁеҲҶиҝҳжҳҜдҫқиө–银иЎҢжҺҲдҝЎиҝӣиЎҢиһҚиө„пјҢиө„йҮ‘жқҘжәҗжё йҒ“йғҪиҝҮдәҺеҚ•дёҖпјҢд№ҹеҫҲе®№жҳ“еҸ—еҲ°й“¶иЎҢзӣ‘з®Ўж”ҝзӯ–еҪұе“ҚиҖҢйҷ·е…Ҙиө„йҮ‘й“ҫж–ӯиЈӮзҡ„жөҒеҠЁжҖ§йЈҺйҷ©гҖӮ еҸҰеӨ–пјҢжұҪиҪҰйӣ¶й…Қ件дјҒдёҡзҡ„иө„йҮ‘й“ҫдҪҝз”Ёи®ЎеҲ’жү§иЎҢеҠӣиҫғдҪҺпјҢиө„йҮ‘дҪҝз”Ёи®ЎеҲ’ж¶үеҸҠдјҒдёҡз®ЎзҗҶзҡ„ж–№ж–№йқўйқўпјҢжңүжү§иЎҢеҠӣеәҰзҡ„иө„йҮ‘дҪҝз”Ёи®ЎеҲ’еҸҜд»ҘеҫҲеӨ§зЁӢеәҰең°жҸҗй«ҳиө„йҮ‘дҪҝз”Ёж•ҲзҺҮпјҢдҪҶзӣ®еүҚиҫғеӨҡдјҒдёҡзҡ„иө„йҮ‘дҪҝз”Ёи®ЎеҲ’еҪўеҗҢиҷҡи®ҫпјҢеӣ жӯӨеҰӮдҪ•жңүж•Ҳең°еҲҶй…ҚдјҒдёҡиө„йҮ‘зҡ„дҪҝз”ЁпјҢеҰӮдҪ•е»әз«ӢдёҺе®Ңе–„иө„йҮ‘зҡ„дҪҝз”Ёи®ЎеҲ’пјҢжҳҜжұҪиҪҰй…Қ件еҲ¶йҖ дјҒдёҡйңҖиҰҒеңЁиө„йҮ‘з®ЎзҗҶдёӯжҖқиҖғдёҺз ”з©¶зҡ„гҖӮ жұҪиҪҰз»Ҹй”Җе•ҶиҗҘиҝҗиө„йҮ‘з®ЎзҗҶйҡҫзӮ№гҖӮжҲ‘еӣҪжұҪиҪҰз»Ҹй”Җе•ҶеӨ§йғЁеҲҶжҳҜдёӯе°ҸеһӢдјҒдёҡпјҢеҜ№иө„йҮ‘зҡ„йңҖжұӮйҮҸиҫғеӨ§пјҢеңЁиҗҘиҝҗиө„йҮ‘з®ЎзҗҶж–№йқўеӯҳеңЁзқҖиһҚиө„жё йҒ“е°‘гҖҒиө„йҮ‘жҲҗжң¬й«ҳгҖҒиө„йҮ‘е‘ЁиҪ¬йҖҹеәҰж…ўгҖҒиө„йҮ‘дҪҝз”Ёж•ҲзҺҮиҫғдҪҺгҖҒеә“еӯҳз®ЎзҗҶж–№жі•йҷҲж—§иҗҪеҗҺзӯүжҜ”иҫғзӘҒеҮәзҡ„й—®йўҳпјҢиҖҢдё”еӨ§еӨҡж•°з»Ҹй”Җе•ҶйғҪеӨ„дәҺй«ҳиҙҹеҖәз»ҸиҗҘгҖҒиө„йҮ‘й“ҫзҙ§з»·зҡ„зҠ¶жҖҒпјҢзјәд№Ҹзі»з»ҹзҡ„иө„йҮ‘дҪҝ用规еҲ’д»ҘеҸҠиЎҢд№Ӣжңүж•Ҳзҡ„иө„йҮ‘з®ЎзҗҶзӯ–з•Ҙе’ҢжҺӘж–ҪпјҢдёҖж—ҰеӨ–йғЁзҺҜеўғжҒ¶еҢ–гҖҒеёӮеңәз«һдәүж— еәҸе°ұдјҡеҜјиҮҙй”Җе”®жңҚеҠЎеҲ©ж¶ҰжҖҘеү§дёӢйҷҚпјҢз»Ҹй”Җе•Ҷе°ҶйқўдёҙзқҖеҫҲеӨ§зҡ„иө„йҮ‘еҺӢеҠӣе’ҢйЈҺйҷ©гҖӮ еӣ жӯӨпјҢдҝқжҢҒйҖӮйҮҸзҡ„иҗҘиҝҗиө„йҮ‘гҖҒж”№е–„иҗҘиҝҗиө„йҮ‘з®ЎзҗҶгҖҒйҷҚдҪҺиө„йҮ‘жҲҗжң¬гҖҒеҠ еҝ«иө„йҮ‘е‘ЁиҪ¬йҖҹеәҰпјҢеҜ№з»ҙжҢҒз»Ҹй”Җе•Ҷж—ҘеёёдёҡеҠЎзҡ„жӯЈеёёиҝҗиҪ¬е°ӨдёәйҮҚиҰҒпјҢд№ҹжҳҜжҲ‘еӣҪжұҪиҪҰз»Ҹй”Җе•ҶйңҖи§ЈеҶізҡ„й—®йўҳгҖӮ 家з”өдә§дёҡй“ҫ 家з”өдә§дёҡй“ҫе…ЁжҷҜи§Ҷеӣҫ дёҖиҲ¬иҖҢиЁҖпјҢ家з”өиЎҢдёҡеҲҶдёәдёүдёӘеӯҗиЎҢдёҡпјҡзҷҪиүІе®¶з”өгҖҒй»‘иүІе®¶з”өе’Ңе°Ҹ家з”өгҖӮ家з”өз”ҹдә§дјҒдёҡеұһдәҺдёӯжёёиЎҢдёҡпјҢе…¶дёҠжёёдёәдёӯй—ҙйғЁд»¶еҲ¶йҖ дјҒдёҡпјҢеҢ…жӢ¬еҺӢзј©жңәгҖҒз”өжңәгҖҒйқўжқҝгҖҒйӣҶжҲҗз”өи·Ҝе’ҢиҠҜзүҮзӯүпјҢжңҖдёҠжёёзҡ„еҺҹжқҗж–ҷеҲҷеҢ…жӢ¬й“ңгҖҒй“қгҖҒй’ўжқҗзӯүпјӣдёӢжёёдёәз»Ҹй”Җе•ҶпјҢеҢ…жӢ¬иӢҸе®Ғе’ҢеӣҪзҫҺзӯү家з”өиҝһй”ҒдјҒдёҡгҖҒжІғе°”зҺӣе’Ң家д№җзҰҸзӯүеӨ§еҚ–еңәд»ҘеҸҠе…¶д»–дёүеӣӣзә§еёӮеңәз»Ҹй”Җе•ҶпјҢжңҖз»ҲеҲ°иҫҫз»Ҳз«Ҝз”ЁжҲ·гҖӮ еңЁзҷҪиүІе®¶з”өдә§дёҡй“ҫдёӯпјҢеҺҹжқҗж–ҷдҫӣеә”е•Ҷз”ұдәҺйӣҶдёӯеәҰеҫҲдҪҺпјҢеңЁдә§дёҡй“ҫдёӯзҡ„иҜқиҜӯжқғгҖҒи®®д»·иғҪеҠӣе’ҢзӣҲеҲ©з©әй—ҙйғҪзӣёеҜ№иҫғдҪҺпјӣиҖҢйӣ¶йғЁд»¶еҺӮе•ҶдёӯпјҢеҺӢзј©жңәиЎҢдёҡеӯҳеңЁз»“жһ„дә§иғҪиҝҮеү©пјҢйҷӨдёӘеҲ«еҜЎеӨҙеһ„ж–ӯзҡ„йҳҖ件йӣ¶йғЁд»¶еёӮеңәпјҢ其他管件гҖҒжқҝ件зӯүйӣ¶йғЁд»¶еҺӮе•ҶзӣҲеҲ©иғҪеҠӣиҰҒиҝңиҝңејұдәҺж•ҙжңәеҲ¶йҖ дјҒдёҡгҖӮ ж•ҙдҪ“иҖҢиЁҖпјҢзҷҪиүІе®¶з”өдә§дёҡй“ҫдёӯзҡ„ж•ҙжңәеҲ¶йҖ дјҒдёҡзӣҲеҲ©иғҪеҠӣиҫғеҘҪпјҢеҚ з”ЁдёҠдёӢжёёиө„йҮ‘иғҪеҠӣиҫғејәпјҢеңЁдә§дёҡй“ҫдёӯзҡ„иҜқиҜӯжқғд№ҹиҫғејәпјӣйӣ¶йғЁд»¶дјҒдёҡзҡ„зӣҲеҲ©еҸҠиҺ·зҺ°иғҪеҠӣеқҮиҫғејұпјҢдё”еӨ§йғЁеҲҶдјҒдёҡзјәд№Ҹж ёеҝғз«һдәүеҠӣпјӣй”Җе”®жё йҒ“е•Ҷзҡ„зӣҲеҲ©иЎЁзҺ°жңүжүҖдёӢйҷҚпјҢдҪҶиҺ·зҺ°иғҪеҠӣеңЁиЎҢдёҡдёӯеӨ„иҫғеҘҪж°ҙе№ігҖӮ й»‘иүІе®¶з”өиЎҢдёҡзҡ„жҠҖжңҜйқ©ж–°йҖҹеәҰеҝ«дәҺзҷҪиүІе®¶з”өиЎҢдёҡпјҢдҪҶжҳҜеӣҪеҶ…ж•ҙжңәеҲ¶йҖ еҺӮе•Ҷе°ҡжңӘе®Ңе…ЁжҺҢжҸЎдёҠжёёж ёеҝғжҠҖжңҜпјҢеӣ жӯӨпјҢй»‘иүІе®¶з”өдјҒдёҡзҡ„ж•ҙдҪ“жҠ—йЈҺйҷ©иғҪеҠӣејұдәҺзҷҪиүІе®¶з”өдјҒдёҡгҖӮеӣ еӣҪеҶ…ж¶Іжҷ¶йқўжқҝеҲ¶йҖ дјҒдёҡж•°йҮҸиҫғе°‘пјҢеёӮеңәең°дҪҚиҫғејұпјҢд»ҘиҮідәҺжҲ‘еӣҪй»‘иүІе®¶з”өзҡ„ж•ҙжңәеҲ¶йҖ дјҒдёҡеҜ№дёӯжёёйқўжқҝеҸҠжЁЎз»„з”ҹдә§дјҒдёҡзҡ„и®®д»·иғҪеҠӣиҫғејұпјӣиҖҢдёӯжёёдјҒдёҡеҸҲз”ұдәҺдёҚе…·еӨҮж¶Іжҷ¶йқўжқҝзҡ„ж ёеҝғеҺҹжқҗж–ҷеҚізҺ»з’ғеҹәжқҝзҡ„з”ҹдә§жҠҖжңҜпјҢеҜ№дёҠжёёеҺҹжқҗж–ҷеҲ¶йҖ е•Ҷзҡ„и®®д»·иғҪеҠӣд№ҹиҫғејұгҖӮ еӣҪеҶ…е°Ҹ家з”өз§Қзұ»з№ҒеӨҡпјҢеёӮеңәжҜ”иҫғеҲҶж•ЈгҖӮеңЁдә§дёҡй“ҫдёӯпјҢдёҠжёёеҺҹжқҗж–ҷз”ұдәҺеҺӮ家еҲҶеёғиҫғдёәеҲҶж•ЈпјҢеҜјиҮҙиҜқиҜӯжқғжҖ»дҪ“иҫғејұпјӣдёӯжёёз”ҹдә§зҺҜиҠӮдёӯпјҢйӮЈдәӣе·ІеңЁз»ҶеҲҶйўҶеҹҹж ‘з«Ӣе“ҒзүҢзҹҘеҗҚеәҰе’Ңиҫғе№ҝзҡ„й”Җе”®жё йҒ“зҡ„дјҒдёҡйҖҗжёҗеҚ жҚ®з»қеҜ№зҡ„еёӮеңәз«һдәүдјҳеҠҝпјӣдёӢжёёзҡ„й”Җе”®зҺҜиҠӮдёӯпјҢзӣёеҜ№дј з»ҹзҡ„и¶…еёӮиҝһй”ҒзӯүзәҝдёӢжё йҒ“пјҢе…·жңүдёҖе®ҡ规模дјҳеҠҝзҡ„з”өе•Ҷжё йҒ“пјҲеҰӮеӨ©зҢ«гҖҒдә¬дёңзӯүпјүжҺҢжҸЎзқҖжӣҙејәзҡ„иҜқиҜӯжқғгҖӮ 家з”өдә§дёҡй“ҫиҙўиө„з®ЎзҗҶйҮҚзӮ№ жҲ‘еӣҪ家з”өз”ҹдә§дјҒдёҡж¶үеҸҠзҡ„зү©жөҒгҖҒиө„йҮ‘жөҒйқһеёёеәһеӨ§пјҢжүҖйңҖйҮҮиҙӯзҡ„зү©иө„е“Ғз§Қе’Ңдҫӣеә”е•Ҷдј—еӨҡпјҢеҜ№еӨ–й”Җе”®зҡ„дә§е“Ғзұ»еһӢдёҚдёҖпјҢеҠ д№Ӣе®ўжҲ·еҲҶеёғе№ҝжіӣпјҢи·ЁеҢәеҹҹз”ҡиҮіи·ЁеӣҪ家пјҢдҪҝеҫ—дјҒдёҡзҡ„иө„йҮ‘еҚ з”Ёе’Ңзү©иө„зҡ„дҫӣеә”е®һзҺ°еҸҳеҫ—жһҒе…¶еӨҚжқӮпјҢеӣ жӯӨпјҢеҒҡеҘҪиҗҘиҝҗиө„йҮ‘з®ЎзҗҶгҖҒеҮҸе°‘иө„йҮ‘еңЁеҗ„дёӘзҺҜиҠӮзҡ„й—ІзҪ®дёҺеҚ з”ЁпјҢжҳҜжҸҗеҚҮ家з”өдә§дёҡй“ҫиҙўиө„з®ЎзҗҶж•ҲиғҪзҡ„ж ёеҝғгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶ家з”өдёҠеёӮе…¬еҸёеңЁиҗҘиҝҗиө„йҮ‘з®ЎзҗҶж–№йқўе…·жңүд»ҘдёӢзү№зӮ№пјҡ 1. иҗҘиҝҗиө„йҮ‘з®ЎзҗҶж–№ејҸиҫғдёәиҗҪеҗҺпјҢзјәд№Ҹе…Ҳиҝӣзҡ„з®ЎзҗҶзҗҶеҝөгҖӮдј з»ҹзҡ„иҗҘиҝҗиө„йҮ‘з®ЎзҗҶж–№ејҸпјҢйҮҚеңЁи°ғжҺ§иҗҘиҝҗиө„йҮ‘зҡ„规模пјҢеҲҶй…ҚиҗҘиҝҗиө„йҮ‘зҡ„з»“жһ„пјҢйҮҚеҝғйӣҶдёӯдәҺиҗҘиҝҗиө„йҮ‘дё»иҰҒйЎ№зӣ®зҡ„з®ЎзҗҶгҖӮдёәиғҪеӨҹд»Һж·ұеұӮж¬ЎжҢ–жҺҳиө„йҮ‘зҡ„иҝҗиҪ¬ж•ҲзҺҮпјҢ家з”өдјҒдёҡеә”йҮҮз”Ёжё йҒ“з®ЎзҗҶжқҘз»ҹзӯ№и§„еҲ’иҗҘиҝҗиө„йҮ‘зҡ„еҗ„дёӘйғЁеҲҶпјҢйҖҡиҝҮз®ЎзҗҶжё йҒ“еҺ»ж”№е–„дёҺдёҠдёӢжёёдјҒдёҡзҡ„е…ізі»пјҢе®һзҺ°зәөеҗ‘дёҖдҪ“еҢ–зҡ„иҗҘиҝҗиө„йҮ‘й“ҫз®ЎзҗҶпјҢе……еҲҶдәҶи§Је®ўжҲ·зҡ„йңҖжұӮпјҢиҫҫжҲҗе…ұиҜҶпјҢе»әз«Ӣй•ҝд№…иүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢдёәе®һзҺ°иҗҘиҝҗиө„йҮ‘зҡ„жңүж•Ҳз®ЎзҗҶжү“дёӢеҹәзЎҖгҖӮ 2. жөҒеҠЁиө„дә§и§„жЁЎжҷ®йҒҚиҫғй«ҳпјҢеҪұе“ҚдјҒдёҡж•ҙдҪ“收зӣҠжғ…еҶөгҖӮ家з”өдјҒдёҡзҡ„жөҒеҠЁиө„дә§жҖ»йўқдёӯпјҢиҙ§еёҒиө„йҮ‘еҚ жҜ”иҫғй«ҳпјҢиҷҪиғҪдҝқйҡңдёҖе®ҡзҡ„жөҒеҠЁжҖ§пјҢдҪҶжҢҒжңүиҝҮеӨҡзҡ„иҙ§еёҒиө„йҮ‘пјҢеўһеҠ дәҶжңәдјҡжҲҗжң¬пјҢйҷҚдҪҺдәҶзӣҲеҲ©иғҪеҠӣгҖӮеӣ жӯӨпјҢ家з”өдјҒдёҡеә”з»“еҗҲиҮӘиә«з»ҸиҗҘеҸ‘еұ•жғ…еҶөе’ҢдёҡеҠЎзү№зӮ№пјҢзЎ®е®ҡжңҖдҪіиҙ§еёҒиө„йҮ‘жҢҒжңүйҮҸпјҢжңүж•ҲеҲ©з”ЁеӨҡдҪҷзҡ„й—ІзҪ®иө„йҮ‘пјҢеҮҸе°‘иө„йҮ‘еҚ з”ЁпјҢж—ўиғҪж»Ўи¶ідјҒдёҡж—Ҙеёёз”ҹдә§з»ҸиҗҘжүҖйңҖиҰҒзҡ„жөҒеҠЁжҖ§йңҖжұӮпјҢеҸҲиғҪе°Ҷ收зӣҠжңҖеӨ§еҢ–гҖӮ 3. еҺҹжқҗж–ҷеҸҠиҙ§зү©еә“еӯҳйҮҸеӨ§пјҢеҸҳзӣёеўһеҠ иө„йҮ‘еҚ з”ЁгҖӮз”ұдәҺеҺҹжқҗж–ҷеҺӮе•ҶиҫғдёәеҲҶж•ЈпјҢйҮҮиҙӯжөҒзЁӢжҜ”иҫғеӨҚжқӮпјҢдёәдҝқиҜҒз”ҹдә§зҡ„иҝһз»ӯжҖ§пјҢдјҒдёҡеҫҖеҫҖдјҡеӣӨз§ҜдёҖйғЁеҲҶеә“еӯҳпјӣ然иҖҢйҡҸзқҖеҺҹжқҗж–ҷд»·ж је’ҢеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠж¶ЁпјҢдјҒдёҡй—ҙз«һдәүеҠ еү§пјҢеҜјиҮҙдә§е“Ғж»һй”ҖпјҢдјҒдёҡеә“еӯҳйҮҸеұ…й«ҳдёҚдёӢпјҢйҖ жҲҗдјҒдёҡеӨ§йҮҸиө„йҮ‘иў«еҚ з”ЁгҖӮе®һиЎҢJITйҮҮиҙӯжЁЎејҸе’Ңе…ЁйқўжҺЁиЎҢзІҫзӣҠз”ҹдә§ж–№ејҸпјҢеҮҸе°‘дјҒдёҡиө„йҮ‘еңЁйҮҮиҙӯдёҺз”ҹдә§зҺҜиҠӮзҡ„еҚ з”Ёе’ҢжІүж·ҖпјҢзҙ§еҜҶиЎ”жҺҘдҫӣгҖҒдә§гҖҒй”Җеҗ„дёӘзҺҜиҠӮпјҢдёҘж јжҢүи®ўиҙ§з»„з»Үз”ҹдә§пјҢзј©зҹӯдә§е“Ғзҡ„еҲ¶йҖ еҸҠдәӨиҙ§е‘ЁжңҹпјҢдјҳеҢ–еҺҹжқҗж–ҷгҖҒеҚҠжҲҗдә§е“Ғе’Ңдә§жҲҗе“Ғеә“еӯҳпјҢжңҖеӨ§йҷҗеәҰйҷҚдҪҺйҮҮиҙӯдёҺз”ҹдә§иҝҮзЁӢдёӯзҡ„иҗҘиҝҗиө„йҮ‘жІүж·ҖгҖӮ 4. иҗҘиҝҗиө„йҮ‘е‘ЁиҪ¬зҺҮжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ家з”өиЎҢдёҡеӯҳеңЁзқҖжҜ”иҫғжҷ®йҒҚзҡ„иөҠй”ҖзҺ°иұЎпјҢдҪҝеҫ—дјҒдёҡдёӯдә§з”ҹдёҖе®ҡйҮҸзҡ„еә”收иҙҰж¬ҫгҖҒеә”д»ҳиҙҰж¬ҫд»ҘеҸҠзҘЁжҚ®пјҢеӣ жӯӨпјҢеҗҲзҗҶжҺ§еҲ¶е’Ңз®ЎзҗҶеә”收гҖҒеә”д»ҳиҙҰж¬ҫжҳҫеҫ—иҮіе…ійҮҚиҰҒгҖӮеңЁдҝқжҢҒжңҖдҪіиҙ§еёҒиө„йҮ‘жҢҒжңүйҮҸгҖҒеҗҲзҗҶжҺ§еҲ¶жңүж•Ҳеә“еӯҳзҡ„еҗҢж—¶пјҢеҠӘеҠӣжҸҗй«ҳеӯҳиҙ§е’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬йҖҹеәҰе’ҢйҷҚдҪҺеә”д»ҳиҙҰж¬ҫе‘ЁиҪ¬йҖҹеәҰпјҢжҳҜ家з”өдјҒдёҡеҠ йҖҹиҗҘиҝҗиө„йҮ‘е‘ЁиҪ¬зҺҮгҖҒеўһејәиө„дә§иҝҗиҗҘиғҪеҠӣзҡ„жңүж•ҲйҖ”еҫ„гҖӮ жӯӨеӨ–пјҢзҘЁжҚ®еңЁе®¶з”өиЎҢдёҡзҡ„дәӨжҳ“жҙ»еҠЁдёӯе…·еӨҮйҮҚиҰҒзҡ„ж”Ҝд»ҳз»“з®—еҠҹиғҪпјҢжңүж•Ҳз®ЎзҗҶ并еҲ©з”ЁдјҒдёҡдёӯзҡ„еә”收зҘЁжҚ®дёҚд»…еҸҜд»Ҙзӣҳжҙ»жІүж·Җзҡ„зҘЁжҚ®иө„жәҗпјҢйҷҚдҪҺз®ЎзҗҶжҲҗжң¬пјҢиҝҳеҸҜд»Ҙж»Ўи¶ідјҒдёҡзҡ„жөҒеҠЁжҖ§йңҖиҰҒпјҢеўһејәиө„йҮ‘зҡ„дҪҝз”Ёж•ҲзҺҮпјҢдёәдјҒдёҡеҲӣйҖ жӣҙеӨҡзҡ„з»ҸжөҺд»·еҖјгҖӮ еҢ»иҚҜдә§дёҡй“ҫ еҢ»иҚҜдә§дёҡй“ҫе…ЁжҷҜи§Ҷеӣҫ еҢ»иҚҜиЎҢдёҡзҡ„е…Ёдә§дёҡй“ҫдё»иҰҒз”ұдә”йғЁеҲҶз»„жҲҗпјҡеҺҹжқҗж–ҷдјҒдёҡвҖ”еҢ»иҚҜеҲ¶йҖ дјҒдёҡвҖ”еҢ»иҚҜжөҒйҖҡдјҒдёҡвҖ”еҢ»йҷў/иҜҠжүҖ/иҚҜеә—вҖ”ж¶Ҳиҙ№з”ЁжҲ·гҖӮ зәөи§ӮжҲ‘еӣҪеҢ»иҚҜе·Ҙдёҡиҝ‘10е№ҙдә§еҖјпјҢеўһйҖҹдәҺ2011е№ҙиҫҫеҲ°йЎ¶еі°пјҢеҗҢжҜ”еўһй•ҝ26.51%гҖӮжӯӨеҗҺеўһйҖҹжҚўжҢЎпјҢ2015е№ҙйҷҚиҮі11%гҖӮ2016е№ҙпјҢеҢ»иҚҜе·Ҙдёҡдә§еҖјеўһйҖҹдёӢиЎҢеҠҝеӨҙйҖҶиҪ¬пјҢеҗҢжҜ”еўһй•ҝз»ҙжҢҒеңЁ11%пјҢиҫҫ31749.56дәҝе…ғгҖӮ 2017е№ҙдёҠеҚҠе№ҙпјҢ规模д»ҘдёҠеҢ»иҚҜе·ҘдёҡеўһеҠ еҖјеҗҢжҜ”еўһй•ҝ11.3%пјҢеўһйҖҹиҫғдёҠе№ҙеҗҢжңҹжҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№пјҢй«ҳдәҺе…ЁеӣҪе·Ҙдёҡж•ҙдҪ“еўһйҖҹ4.4дёӘзҷҫеҲҶзӮ№пјҢдҪҚеұ…е·Ҙдёҡе…ЁиЎҢдёҡеүҚеҲ—пјҢеҢ»иҚҜе·ҘдёҡеўһеҠ еҖјеңЁж•ҙдҪ“е·ҘдёҡеўһеҠ еҖјдёӯжүҖеҚ жҜ”йҮҚдёә3.3%гҖӮ2017е№ҙдёҠеҚҠе№ҙеҢ»иҚҜе·Ҙдёҡдә§еҖј16113дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11%пјҢжҖ»дҪ“жқҘзңӢеҢ»иҚҜе·Ҙдёҡе‘ҲзҺ°еҮәLеҪўеўһй•ҝжҖҒеҠҝгҖӮ еҰӮжһңиҜҙеҢ»иҚҜе·ҘдёҡжӣҙеӨҡең°еҸ—规模е’ҢжҠҖжңҜзҡ„еҪұе“ҚпјҢйӮЈд№ҲпјҢеҢ»иҚҜе•Ҷдёҡзҡ„еҸ‘еұ•еҲҷжӣҙеӨҡең°еҸ—еҲ°ж”ҝзӯ–зҡ„е№Іжү°пјҢжӢӣж ҮгҖҒдәҢж¬Ўи®®д»·гҖҒиҚҜжҲҝжүҳз®ЎгҖҒдёӨзҘЁеҲ¶гҖҒиҗҘж”№еўһзӯүпјҢйғҪжһҒеӨ§ең°еҪұе“ҚзқҖеҢ»иҚҜжөҒйҖҡзҺҜиҠӮзҡ„з”ҹжҖҒгҖӮз”ұдәҺеҗ„ең°еёӮеңәзҺҜеўғзҡ„е·®ејӮпјҢеҜјиҮҙеҢ»иҚҜе•Ҷдёҡзҡ„еҸ‘еұ•зҡ„е·®еҲ«д№ҹеҫҲеӨ§гҖӮ жӯӨеӨ–пјҢдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®е’Ңдәәе·ҘжҷәиғҪзҡ„еҸ‘еұ•еҜ№еҢ»иҚҜе•Ҷдёҡзҡ„еҶІеҮ»д№ҹйқһеёёеӨ§пјҢеҫҲеӨҡж–°зҡ„е•ҶдёҡжЁЎејҸиҜһз”ҹдәҶпјҢеҫҲеӨҡиЎҢдёҡеӨ–зҡ„е·ЁеӨҙеҰӮи…ҫи®ҜгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒдә¬дёңе’ҢйЎәдё°еҝ«йҖ’зӯүйғҪе…ҲеҗҺж¶үи¶іеҢ»иҚҜе•ҶдёҡйўҶеҹҹпјҢдёәжӯӨеўһеҠ еҫҲеӨ§зҡ„еҸҳж•°пјҢдҪҝеҫ—еҢ»иҚҜе•Ҷдёҡзҡ„еүҚжҷҜдјјд№ҺжҜ”е·Ҙдёҡжӣҙйҡҫйў„жөӢгҖӮ еҢ»иҚҜдә§дёҡй“ҫиҙўиө„з®ЎзҗҶзү№зӮ№ жҲ‘еӣҪзҡ„еҢ»иҚҜиЎҢдёҡи„ұиғҺдәҺдј з»ҹзҡ„и®ЎеҲ’з»ҸжөҺдҪ“еҲ¶пјҢе‘ҲзҺ°еҮәвҖңеёӮеңәеҲҶж•ЈгҖҒең°ж–№еүІжҚ®гҖҒдјҒдёҡ规模е°ҸгҖҒжөҒйҖҡ秩еәҸд№ұгҖҒж•ҙдҪ“з«һдәүиғҪеҠӣејұвҖқзҡ„еҹәжң¬зү№зӮ№гҖӮйҡҸзқҖвҖңеҢ»ж”№вҖқйҖҗжӯҘжҺЁиҝӣпјҢеҢ»иҚҜиЎҢдёҡиҝҺжқҘжҙ—зүҢйҳ¶ж®өпјҢеҗ„еӨ§дјҒдёҡзә·зә·ејҖеұ•е…ЁеӣҪжҖ§еёғеұҖпјҢиҙўиө„з®ЎзҗҶйқўдёҙйҮҚеӨ§жҢ‘жҲҳгҖӮеҢ»иҚҜдә§дёҡй“ҫзҡ„иҙўиө„з®ЎзҗҶзү№зӮ№еҸҜд»Ҙд»ҺдёҠжёёгҖҒдёӯжёёгҖҒдёӢжёёдёүйғЁеҲҶжқҘеҲҶжһҗгҖӮ дёҠжёёпјҡеҢ»иҚҜеҲ¶йҖ дјҒдёҡеӯҳиҙ§еӨҡпјҢиҙ§еёҒиө„йҮ‘规模еӨ§гҖӮеҜ№жҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ дёҡжқҘиҜҙпјҢз”ұдәҺз ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢдә§е“ҒеӨҡдёәд»ҝеҲ¶иҚҜпјҢеҺҹж–ҷжҲҗжң¬еңЁз”ҹдә§жҲҗжң¬дёӯеҚ жңүеҫҲй«ҳзҡ„жҜ”йҮҚпјҢеҺҹжқҗж–ҷеҜ№дә§дёҡй“ҫзҡ„еҪұе“ҚжҜ”иҫғеӨ§гҖӮд»ҘдёӯиҚҜеҲ¶йҖ дёҡдёәдҫӢпјҢдёҖиҲ¬жғ…еҶөдёӢпјҢдёӯжҲҗиҚҜе’ҢдҝқеҒҘе“Ғз”ҹдә§дјҒдёҡжң¬иә«дёҚжӢҘжңүдёӯиҚҜжқҗз§ҚжӨҚеҹәең°пјҢеӨ§йғЁеҲҶдҫқиө–еӨ–иҙӯдёӯиҚҜжқҗж»Ўи¶іиҮӘиә«з”ҹдә§зҡ„йңҖжұӮгҖӮиҖҢеёӮеңәзҡ„дёӯиҚҜжқҗд»·ж јеҸ—еӯЈиҠӮе’Ңж°”еҖҷзҡ„еҪұе“ҚеҫҲеӨ§пјҢдёҖж—ҰеҮәзҺ°иҮӘ然зҒҫе®іпјҢдёӯиҚҜжқҗзҡ„дә§йҮҸе°ұдјҡйқўдёҙеҮҸдә§з”ҡиҮіз»қ收пјҢиҝҷеҝ…然дјҡжҸҗй«ҳдёӯиҚҜжқҗзҡ„йҮҮиҙӯд»·ж јгҖӮ жӯӨеӨ–пјҢз”ұдәҺиҝ‘е№ҙжқҘеҶңдёҡз”Ёең°еҮҸе°‘гҖҒйҮҺз”ҹиҚҜжқҗзЁҖзјәгҖҒеҢ–иӮҘе’Ңз§ҚеӯҗжҸҗд»·дҪҝз§ҚжӨҚжҲҗжң¬еўһеҠ зӯүеӣ зҙ пјҢеҜјиҮҙдёӯиҚҜжҲҗжң¬еўһеҠ гҖӮдёӯиҚҜжқҗз§ҚжӨҚжҲҗжң¬зҡ„еҸҳеҢ–дјҡеҜ№еҲ¶йҖ дјҒдёҡзҡ„йҮҮиҙӯжҲҗжң¬е’Ңеә“еӯҳжҲҗжң¬дә§з”ҹеҪұе“ҚпјҢдҪҝдјҒдёҡзҡ„иө„йҮ‘дёҚи¶іеҸҠжІүж·ҖпјҢиҝӣиҖҢдҪҝдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№іеҸ—еҲ°жіўеҸҠгҖӮеҰӮдҪ•еҠ ејәеӯҳиҙ§з®ЎзҗҶпјҢжҸҗй«ҳз®ЎзҗҶжҲҗж•ҲпјҢжҲҗдёәеҢ»иҚҜдјҒдёҡдёҚж–ӯжҺўи®Ёзҡ„иҜҫйўҳгҖӮ еҢ»иҚҜеҲ¶йҖ дјҒдёҡеңЁдә§дёҡй“ҫдёӯеӨ„дәҺејәеҠҝең°дҪҚпјҢз»ҷдәҲдёӢжёёжөҒйҖҡдјҒдёҡиҙҰжңҹзҹӯпјҢиө„йҮ‘еӣһз¬јиҫғеҝ«пјҢиҙ§еёҒиө„йҮ‘规模еӨ§пјҢдҪҶжҢҒжңүиҝҮеӨҡзҡ„иҙ§еёҒиө„йҮ‘пјҢеўһеҠ дәҶжңәдјҡжҲҗжң¬пјҢйҷҚдҪҺдәҶзӣҲеҲ©иғҪеҠӣгҖӮеӣ жӯӨпјҢеҢ»иҚҜеҲ¶йҖ дјҒдёҡеә”з»“еҗҲиҮӘиә«з»ҸиҗҘеҸ‘еұ•жғ…еҶөе’ҢдёҡеҠЎзү№зӮ№пјҢзЎ®е®ҡжңҖдҪіиҙ§еёҒиө„йҮ‘жҢҒжңүйҮҸпјҢжңүж•ҲеҲ©з”ЁеӨҡдҪҷзҡ„й—ІзҪ®иө„йҮ‘пјҢж—ўиғҪж»Ўи¶ідјҒдёҡж—Ҙеёёз”ҹдә§з»ҸиҗҘжүҖйңҖиҰҒзҡ„жөҒеҠЁжҖ§йңҖжұӮпјҢеҸҲиғҪе°Ҷ收зӣҠжңҖеӨ§еҢ–гҖӮ дёӯжёёпјҡеҢ»иҚҜжөҒйҖҡдјҒдёҡеә”收иҙҰж¬ҫгҖҒеӯҳиҙ§и§„жЁЎеҚ жҜ”еӨ§гҖӮд»ҺзҺ°йҮ‘жөҒжқҘзңӢпјҢеҢ»иҚҜжөҒйҖҡдјҒдёҡз»ҸиҗҘиҺ·зҺ°иғҪеҠӣжҷ®йҒҚиҫғеҘҪпјҢйҡҸзқҖиҗҘ收规模зҡ„дёҚж–ӯеўһй•ҝпјҢз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒе…Ҙд№ҹе®һзҺ°еҝ«йҖҹеўһй•ҝпјҢдҪҶжҳҜз”ұдәҺдёӢжёёе…¬з«ӢеҢ»йҷўе®ўжҲ·еӣһж¬ҫж—¶й—ҙиҫғй•ҝдё”йғЁеҲҶе®ўжҲ·з»Ҹеёёе№ҙеә•иҝӣиЎҢз»“з®—пјҢеҜјиҮҙеҢ»иҚҜжү№еҸ‘дјҒдёҡеә”收иҙҰж¬ҫеўһе№…иҫғеӨ§дё”дёҠеҚҠе№ҙз»ҸиҗҘиҺ·зҺ°иғҪеҠӣжҷ®йҖҡдҪҺдәҺдёӢеҚҠе№ҙзӯүзҺ°иұЎпјҢд№ҹеҜ№дјҒдёҡз»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒйҮҸзҡ„еўһй•ҝдә§з”ҹдёҖе®ҡеҪұе“ҚпјӣеҢ»иҚҜйӣ¶е”®дјҒдёҡз”ұдәҺзӣҙжҺҘйқўеҗ‘дёӢжёёз»Ҳз«Ҝе®ўжҲ·пјҢеҸӘжңүеҢ»дҝқж”Ҝд»ҳзҡ„йғЁеҲҶеӯҳеңЁдёҖе®ҡиҙҰжңҹдё”зӣёеҜ№иҫғзҹӯпјҢжүҖжңүеҢ»иҚҜйӣ¶е”®дјҒдёҡж•ҙдҪ“иҺ·зҺ°иғҪеҠӣиҰҒжҳҺжҳҫдјҳдәҺеҢ»иҚҜжү№еҸ‘дјҒдёҡгҖӮж•ҙдёӘеҢ»иҚҜжөҒйҖҡиЎҢдёҡеҜ№еӯҳиҙ§и§„жЁЎиҰҒжұӮиҫғй«ҳпјҢйҡҸзқҖй”Җе”®зҪ‘з»ңзҡ„дёҚж–ӯжү©еӨ§е’Ң收е…Ҙ规模зҡ„дёҚж–ӯеўһй•ҝпјҢеӯҳиҙ§д№ҹзӣёеә”дҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ дёӢжёёпјҡеҢ»йҷўгҖҒиҜҠжүҖгҖҒиҚҜеә—зӯү延缓зҺ°йҮ‘жөҒеҮәпјҢжҺ§еҲ¶иҙўеҠЎжҲҗжң¬гҖӮеңЁеҢ»иҚҜдә§дёҡй“ҫеҗ„еҸӮдёҺдё»дҪ“дёӯпјҢеҢ»йҷўиҮӘиә«йҖҡеёёдёҚеӯҳеңЁдҫӣеә”й“ҫиһҚиө„йңҖжұӮгҖӮдҪҶеңЁвҖңдёӨзҘЁеҲ¶вҖқж”№йқ©зҡ„еҪұе“ҚдёӢпјҢеҢ»йҷўиҚҜжҲҝе°ҶжҲҗдёәзӣ‘з®ЎйҮҚзӮ№д№ӢдёҖпјҢдјҡиҝӣдёҖжӯҘеўһеҠ еҢ»йҷўеҜ№дәҺеҢ»иҚҜйҮҮиҙӯзҡ„ж”ҜеҮәиҙҹжӢ…пјҢеҢ»йҷўеёҢжңӣе……еҲҶеҸ‘жҢҘе…¶еңЁеҢ»иҚҜиЎҢдёҡз»Ҳз«Ҝзҡ„дјҳеҠҝең°дҪҚпјҢ延缓зҺ°йҮ‘жөҒеҮәпјҢжҺ§еҲ¶иҙўеҠЎжҲҗжң¬гҖӮ жҲҝең°дә§дә§дёҡй“ҫ жҲҝең°дә§дә§дёҡй“ҫе…ЁжҷҜи§Ҷеӣҫ жҲҝең°дә§дёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҲҝең°дә§дёҡеҜ№е…¶д»–зӣёе…іиЎҢдёҡжүҖдә§з”ҹзҡ„е…іиҒ”еәҰжҜ”е…¶д»–иЎҢдёҡжӣҙејәпјҢе®ғжүҖеёҰеҠЁзҡ„дёҠжёёзӣёе…ідә§дёҡе’ҢдёӢжёёзӣёе…ідә§дёҡпјҢдёҚд»…й“ҫжқЎй•ҝгҖҒиҢғеӣҙе№ҝпјҢиҖҢдё”иғҪеӨҹеёҰеҠЁе…¶д»–иЎҢдёҡиҙЁйҮҸзҡ„жҸҗй«ҳе’Ңдә§дёҡзҡ„еўһй•ҝпјҢеҢ…жӢ¬жңүе…ідә§дёҡзҡ„иҪ¬еһӢгҖӮ жҲҝең°дә§дә§дёҡй“ҫеҢ…жӢ¬жҲҝең°дә§е’Ңиў«жҲҝең°дә§жӢүеҠЁзҡ„й’ўзӯӢгҖҒж°ҙжіҘгҖҒжңәжў°гҖҒ家з”өгҖҒ家зәәзӯүдә§дёҡгҖӮе®ғйҷӨдәҶеҸ—жҲҝең°дә§иЎҢдёҡеҪұе“ҚеӨ–пјҢиҝҳеҸ—еҲ°дәҶе®Ҹи§Ӯз»ҸжөҺзӯүе…¶д»–зҡ„еӣ зҙ еҪұе“ҚгҖӮжҲҝең°дә§дә§дёҡй“ҫеҫҲй•ҝпјҢеҢ…жӢ¬еүҚжңҹзӯ–еҲ’еҲҶжһҗгҖҒеҫҒең°гҖҒжӢҶиҝҒгҖҒ规еҲ’гҖҒи®ҫи®ЎгҖҒж–Ҫе·ҘгҖҒйў„й”Җе”®гҖҒдә§жқғзҷ»и®°еҸ‘иҜҒд»ҘеҸҠзү©дёҡз®ЎзҗҶпјҢеҪұе“ҚеҲ°жҲҝең°дә§йҮ‘иһҚгҖҒдҝЎжүҳгҖҒиө„жң¬еёӮеңәгҖҒдә’иҒ”зҪ‘гҖҒиҠӮиғҪгҖҒзҺҜдҝқгҖҒдҪҺзўігҖҒй’ўй“ҒгҖҒз…ӨзӮӯгҖҒж°ҙжіҘгҖҒзҺ»з’ғгҖҒ家具гҖҒжұҪиҪҰгҖҒиЈ…дҝ®гҖҒз”өеҷЁзӯүпјҲеҰӮеӣҫпјүгҖӮ в–Іеӣҫ ең°дә§дә§дёҡй“ҫеӣҫ ең°дә§дә§дёҡй“ҫиҙўиө„з®ЎзҗҶйҮҚзӮ№ иө„йҮ‘зҠ№еҰӮиЎҖж¶Іжё—йҖҸдәҺдјҒдёҡзҡ„жҜҸдёҖдёӘз»„з»ҮеұӮйқўпјҢжҳҜдјҒдёҡз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖгҖӮдҪңдёәиө„йҮ‘еҜҶйӣҶеһӢдјҒдёҡзҡ„жҲҝең°дә§еӣ е…¶иЎҢдёҡзҡ„зү№зӮ№пјҢиө„йҮ‘е‘ЁиҪ¬жңҹйҷҗй•ҝгҖҒиө„йҮ‘йңҖжұӮйҮҸеӨ§гҖҒиө„йҮ‘жҠ•иө„йӣҶдёӯпјҲе°Өе…¶жҳҜеүҚжңҹжҠ•е…Ҙе·ЁеӨ§пјүпјҢж•…е…¶еҜ№иө„йҮ‘зҡ„дҫқиө–жӣҙжҳҜеҰӮжӯӨгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж•ҙдёӘжҲҝең°дә§дјҒдёҡзҡ„иө„йҮ‘з®ЎзҗҶе‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡ иө„йҮ‘з®ЎзҗҶзҡ„еӨҚжқӮжҖ§ жҲҝең°дә§ејҖеҸ‘з»ҸиҗҘзҡ„жҠ•е…Ҙдә§еҮәе‘ЁжңҹдёҖиҲ¬йғҪжҜ”иҫғй•ҝгҖҒејҖеҸ‘з»ҸиҗҘж¶үеҸҠйқўе№ҝпјҢеҗҢж—¶еӣ е…¶дёӢеұһе…¬еҸёең°еҹҹеҲҶж•ЈпјҢиө„йҮ‘з®ЎзҗҶй“ҫжқЎиҫғй•ҝгҖӮж•…е…¶еҫҖеҫҖеҸ—еӣҪ家е®Ҹи§Ӯж”ҝзӯ–еӣ зҙ еҪұе“ҚпјҢеҗҢж—¶еҸҲеҸ—еҲ°зӨҫдјҡз»ҸжөҺзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӣ жӯӨе…¶иө„йҮ‘иҝҗзӯ№иҫғе…¶д»–иЎҢдёҡиЎЁзҺ°еҫ—жӣҙдёәеӨҚжқӮгҖӮ иө„йҮ‘иҝҗзӯ№зҡ„дә’иЎҘжҖ§ жҲҝең°дә§зҡ„ејҖеҸ‘е’ҢжҠ•иө„йғҪе…·жңүйҳ¶ж®өжҖ§пјҢйҡҸзқҖеҲҶйҳ¶ж®өзҡ„йҖҗжӯҘжҠ•е…ҘпјҢжңҹй—ҙиө„йҮ‘д№ҹеңЁйҖҗжӯҘзҡ„еӣһ收пјҢзү№еҲ«жҳҜжңҹжҲҝдәӨжҳ“зҡ„еӯҳеңЁпјҢдҪҝеҫ—иө„йҮ‘иҝҗзӯ№ж–№йқўеӯҳеңЁжҠ•иө„е’Ңеӣһ收зҡ„дә’иЎҘжҖ§гҖӮеӣһ收зҡ„иө„йҮ‘еҸҜд»Ҙ继з»ӯжҠ•е…Ҙе•Ҷе“ҒжҲҝзҡ„еҶҚејҖеҸ‘пјҢиҖҢдёҚж–ӯејҖеҸ‘пјҢеҸҲеҸҜд»ҘдҪҝиҮӘжңүиө„йҮ‘дёҚж–ӯеӣһ收пјҢе®һзҺ°иө„йҮ‘дҪҝз”ЁжңҖеӨ§еҢ–гҖӮ жҲҝең°дә§иЎҢдёҡжҳҜдёҖдёӘиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҫҖеҫҖдјҙйҡҸзқҖй«ҳиҙҹеҖәгҖҒиһҚиө„еҪўејҸеҚ•дёҖе’Ңиө„йҮ‘еӣһж¬ҫзҡ„й—®йўҳпјҢеӣ жӯӨпјҢжҲҝең°дә§дјҒдёҡиҰҒйҮҮеҸ–д»ҘдёӢеҮ зӮ№жҺӘж–ҪпјҢжқҘе®Ңе–„иө„йҮ‘з®ЎзҗҶпјҡ пјҲ1пјүжӢ“еұ•иһҚиө„жё йҒ“пјӣ пјҲ2пјүдјҳеҢ–иө„жң¬з»“жһ„пјҢи°ғж•ҙй•ҝзҹӯеҖәжҜ”дҫӢпјӣ пјҲ3пјүиө„йҮ‘йӣҶдёӯз®ЎзҗҶпјӣ пјҲ4пјүзҒөжҙ»й”Җе”®пјҢеҠ еҝ«ж”¶ж¬ҫпјӣ пјҲ5пјүе®Ңе–„йў„з®—з®ЎзҗҶгҖӮ жқҘжәҗпјҡиҙўиө„дёҖ家