2016年10月16日

解决中小微企业融资难问题的核心是升级企业间(B2B)结算方式

我们从供应链和金融两个维度给出中小微企业融资难的解决方案。第一个维度是让中小微企业通过供应链解决资金需求而非通过信贷,第二个维...

我们从供应链和金融两个维度给出中小微企业融资难的解决方案。第一个维度是让中小微企业通过供应链解决资金需求而非通过信贷,第二个维度是让金融信贷融入实体结算交易场景并扩展有效的风控方法。通过这两个维度手段的综合运用和有机结合,构造了升级版的企业间结算方式,降低巨大社会成本,有效促进中小微企业实体经济发展。

为什么结算方式需要升级

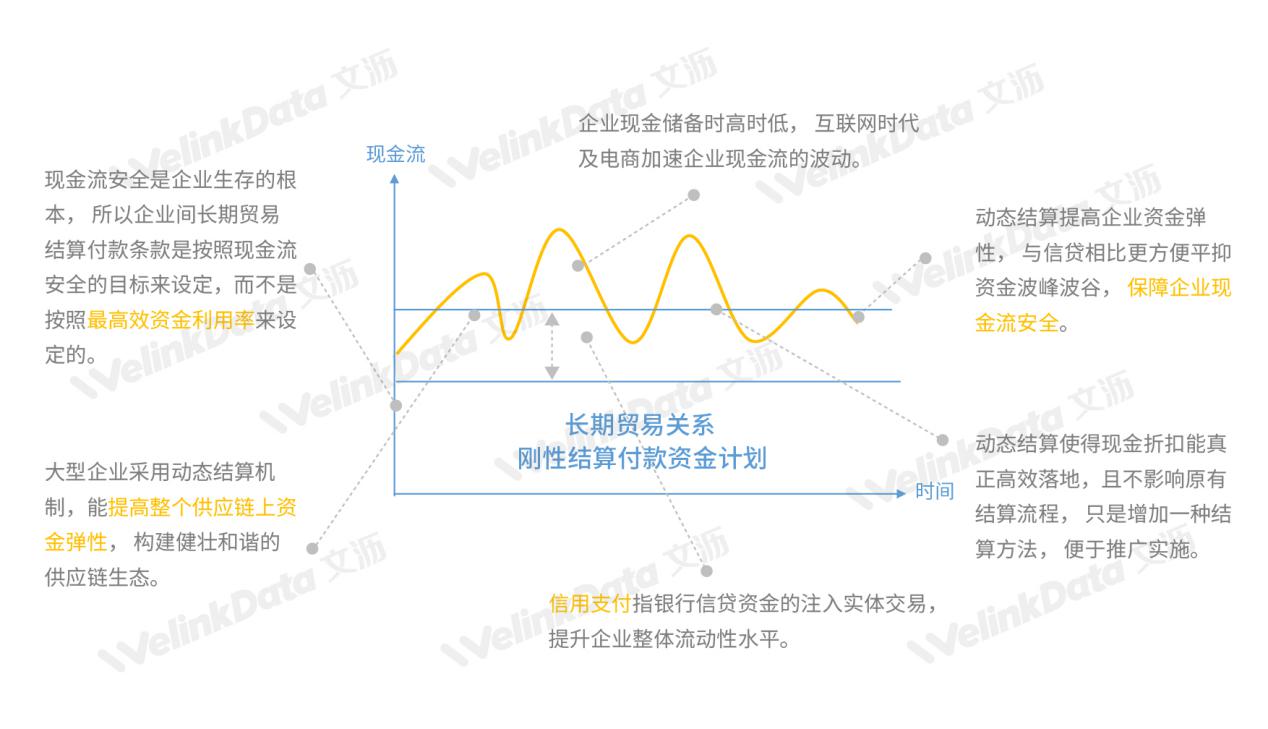

长久以来,企业间结算都是刚性的,每个企业并非依据最高的资金效率而是出于自身现金流安全的角度设置结算方式。但瞬息万变的市场竞争、无促不销的买方市场和互联网电子商务的发展因素加速了企业资金波动,与之相对的却是中小微企业现金储备薄弱、信贷成本高昂,更加无法承受营运资金波动的影响。因此,在原有刚性结算模式上补充弹性结算模式,以达到提高企业资金弹性和效率的目标,并优化整体供应链效率乃至降低巨大社会成本。

文沥认为属于这个时代的企业间(B2B)结算应该是动态且弹性的,传统的思维模式是只考虑自身企业,必然导致压榨交易伙伴。而新型的结算方式则是和谐的,企业前瞻性的看待整个供应链成本和效率,通过供应链价值创造为自身获取更大收益。根据Aberdeen Group的供应链金融评价报告,领先运用者相比一般企业平均获得13.6天应付账款优势,减少近11天应收账款周期,降低约2.9%的短期营运资金成本

趋近的理想是供应链上的企业在任何需要的时间都能得到所需的营运资金。这种结算方式的补充可从根本上解决小微企业的融资难问题,解决的手段不是靠供应链金融,而是靠供应链和金融。

新型结算方式的2个基本特点

新型结算方式有两大特点:结算动态弹性化和融资支付结算化。

1. 结算动态弹性化:称为动态结算(Dynamic Settlement)。供应链金融首先应该是在上下游之间提供资金合作以减少平均成本提升效益。买卖双方可以基于协商,灵活平衡结算账期和资金成本收益。原先买方卖方的弹性在于现金折扣,但现金折扣常常被长期协议事先约定,同时只能依靠卖方发起、买方考虑是否采用,因此使用极为受限。

动态结算则通过买方发起(差别类比保理与反向保理),在买方主动通过动态结算做提前付款安排的基础上,让供应商提供折扣,买方可以根据自身现有的资金头寸情况择优选择。买方获得通常高于理财的无风险收益的基础上,通过结算优势创造商业优势和更和谐的供应商关系,供应商以最便捷的方式较低的成本获得资金。为适应买方发起的方向变化,动态结算通常除了固定折扣,还可使用动态折扣方式,在应收到期日前根据日化贴现率报价,买方越早付款、折扣越高。

动态结算与反向保理(通常意义的供应链金融SCF)并不违背,而是相辅相成。采购方的资金头寸同样有波动,常需要外部保理商资金共同提供服务。因此可以说动态结算就是反向保理的场景平台,反向保理服务融入此场景,自然解决了反向保理中所谓的确权难题。

2. 融资支付结算化:称为信用支付(Welink PAY)。仅依靠供应链手段是单薄的,或者供应链上的合作伙伴尚未采用动态结算,则必须依托银行或金融机构注入流动性。当银行和金融机构的信贷服务可以无缝融合到企业间结算场景中、融合在每一笔实体经济的采购销售行为中,融资就是支付,信贷产品就是信用支付。

在信用支付的环境中,买方收到卖方的电子化账单结算信息,资金充裕可以选择自有资金支付,资金短缺可以选择银行授信的信用支付。所有支付均为受托定向支付,流向为卖方。

现代商业银行交易银行的本质思想就是金融服务融入交易,我们特指的是交易银行思想而非单指狭义的交易银行部门。小微金融普惠金融零售业务直销银行一样可以践行交易融合的思想。通过交易融合发放的小微企业信贷能真正意义上解决确保注入实体经济,并且有效降低小微企业的天然主体风险,从某种意义上,信贷审批从授信向授信用信并重,评价从主体信用到每笔交易信用融合。

升级结算方式的3个金融科技手段

实现新型结算方式需要具备的科技工具包括:1)数据集成交换工具;2)EIPP结算场景SaaS工具;3)系列化的小微金融风险管理体系。

1. 数据集成交换工具: 基础性工具,确保企业后台应收等业务单据能够快速与平台互联互通,平台开放API只解决单方面问题,需要有联通中小企业后台业务数据的快速工具、支持API和EDI的数据交换、传输协议以及数据转换等。

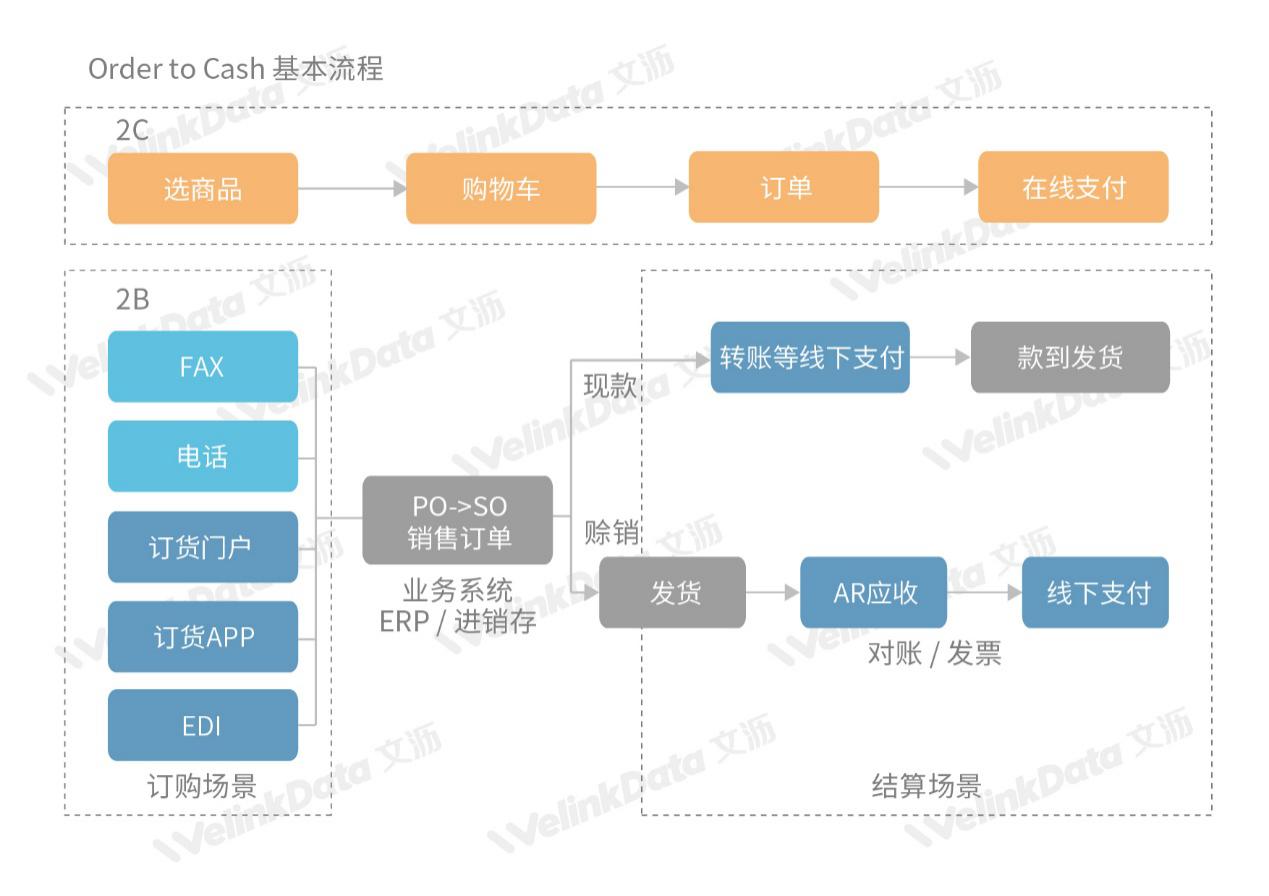

2. EIPP 结算场景工具: EIPP指电子账单呈递和支付。EIPP是2B结算的重要场景化手段,受2C电商和消费金融的影响,B端金融一直希望寻找场景尤其是订购场景,却忽视了更为重要的结算场景。

- 重点是在订购和付款之间隔着卖方企业流程,如订单确认,系统产生销售订单,普遍认知的是B端只有转账,没有(在线)支付。在金融服务中,与其嵌入订购场景然后跳出到金融机构出账申请界面,还不如集成卖方后台数据到银行自有线上渠道(网银等)。

- 真正的重点是B2B除非特别强势的卖方,中国中小企业卖方80%是赊销贸易,定期(或不定期)对账结算。赊销交易中最应该嵌入的是对账结算场景,而电子化的对账结算场景就是EIPP,电子账单关联企业后台的业务性单据(销售订单、发货乃至发票),本身就是结算的贸易背景需要。金融服务嵌入电子化的EIPP场景平台,才能真正做到无缝整合。EIPP作为基础功能平台,非常容易升级到承载动态结算等更多增值价值的工具性平台。

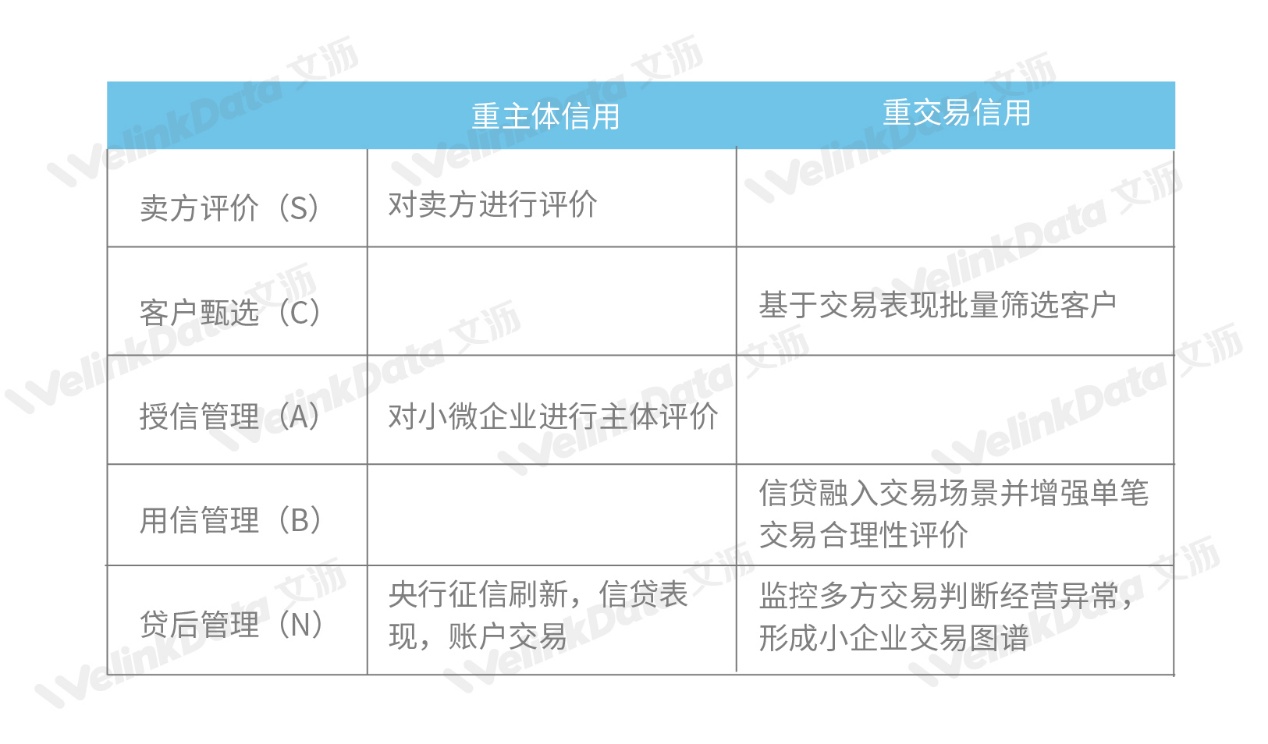

3. 小微金融风险管理:小微企业天然主体风险高且企业经营波动较大是客观存在的,因此单个孤立的进行小微企业主体信用评价较为困难。解决小微金融风险管理的方法我们称之为链式小微。

完整的链式小微金融风控体系是将小微企业放在供应链交易中看待,而非仅仅看待小微企业个体。包括卖方评价(S)、客户甄选(C)、授信管理(A)、用信管理(B)、和贷后预警(N)五个层面构筑完整的风险管理办法,其中授信管理更多的是指行方对于主体信用的评价,行方主动风险管理构建也关注于此,但主体信用必须与交易信用相结合,授信与用信并重方能有效降低风险。