2016年10月16日

招行:理财资管子公司+八大看点彰显金融科技银行

3月23日,招商银行发布公告称拟出资人民币50亿元,发起设立资产管理子公司——招银资产管理有限责任公司。

来源:城商行研究整理

导 语

招商银行在2017年收获颇丰,净利润在大中型银行中,增速率先重回两位数,平均净资产收益率也率先实现了企稳回升;不良贷款余额和不良贷款率6年来首次实现“双降”,资产质量趋稳向好。在金融科技方面,招行着力在基础设施、IT与业务融合、创新机制建设、人才结构转型四个方面全面对标金融科技企业。用户数在2017年也迈上了新量级,零售客户数、两大APP合计用户数均突破1亿大关。亮点众多,年报事无巨细均进行了披露,我们删繁就简,针对市场关注的热点问题,梳理出招商银行2017年报八大看点。

一

首家银行资管子公司要来了

3月23日,招商银行发布公告称拟出资人民币50亿元,发起设立资产管理子公司——招银资产管理有限责任公司。

该公司注册地原则上立足深圳,初始注册资本拟定为人民币50亿元,招行持股比例100%,在适当时机,根据业务发展的需要并在监管批准的前提下,可引进战略投资者。公告显示,该笔投资尚需取得有关监管部门的批准。

招行表示,设立资产管理子公司是为满足监管机构的最新要求、促进资产管理业务健康发展的重要举措,可进一步完善本公司资产管理业务的交易主体地位和体制架构,并有效防范化解主体风险,以实现“受人之托、代客理财”的服务宗旨。设立资产管理子公司符合国内外银行业发展趋势,也符合本公司自身业务发展水平。本次投资不会对本公司资本充足率及其他财务指标造成重大影响。

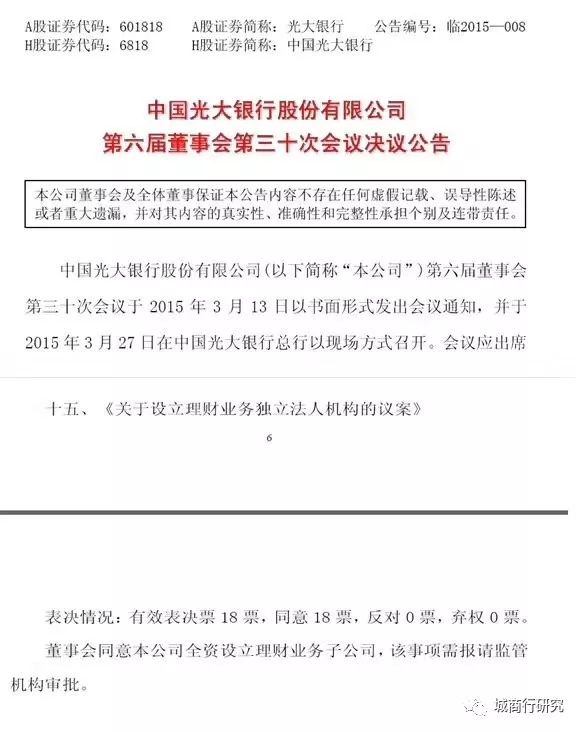

部分股份制商业银行谋求通过成立资管子公司,更加市场化独立运作,也有更多创新运作的空间。事实上,招行并不是第一家宣布成立资管子公司的股份制商业银行。2015年3月28日,光大银行发布公告称,董事会已同意全资设立理财业务子公司;2015年5月26日,浦发银行公告拟设立浦银资产管理有限公司。但一直以来,还没有一家获得银监会批准批。

2017年11月17日,央行主导发布的《关于规范金融机构资产管理业务(征求意见稿)》,其中第13条要求,主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务;第14条要求金融机构发行的资产管理产品资产应当由具有托管资质的第三方机构独立托管,过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品,但应当实现实质性的独立托管。

业内人士认为,伴随着资管新规的正式落地,商业银行设立理财业务子公司或者资管子公司,将理财业务和自身业务相隔离应该会有实质性进展。

二

看用户:两大APP用户过亿

客户是银行发展的根基。在移动互联时代,招行零售客户依然保持较快增长,2017年,招行在股份行中首家实现零售客户过亿。同样,批发条线基础客群建设也成效显著,对公客户总数超157万户,较上年末增长21.48%;当年实现新增对公客户数近36.5万户,创历史新高。在“金融科技银行”定位的引领下,招行摒弃了原来的账户思维,树立了互联网用户思维,逐步扩大客户服务边界和提升数据获客能力。2017年信用卡新增用户突破千万,其中数据获客占比过半。两大APP用户也已过亿,其中,手机银行App下载客户达5579万;掌上生活App绑定客户达4744万,非招行持卡用户近700万。两大App月活用户超4500万。

三

看科技:明确金融科技银行定位

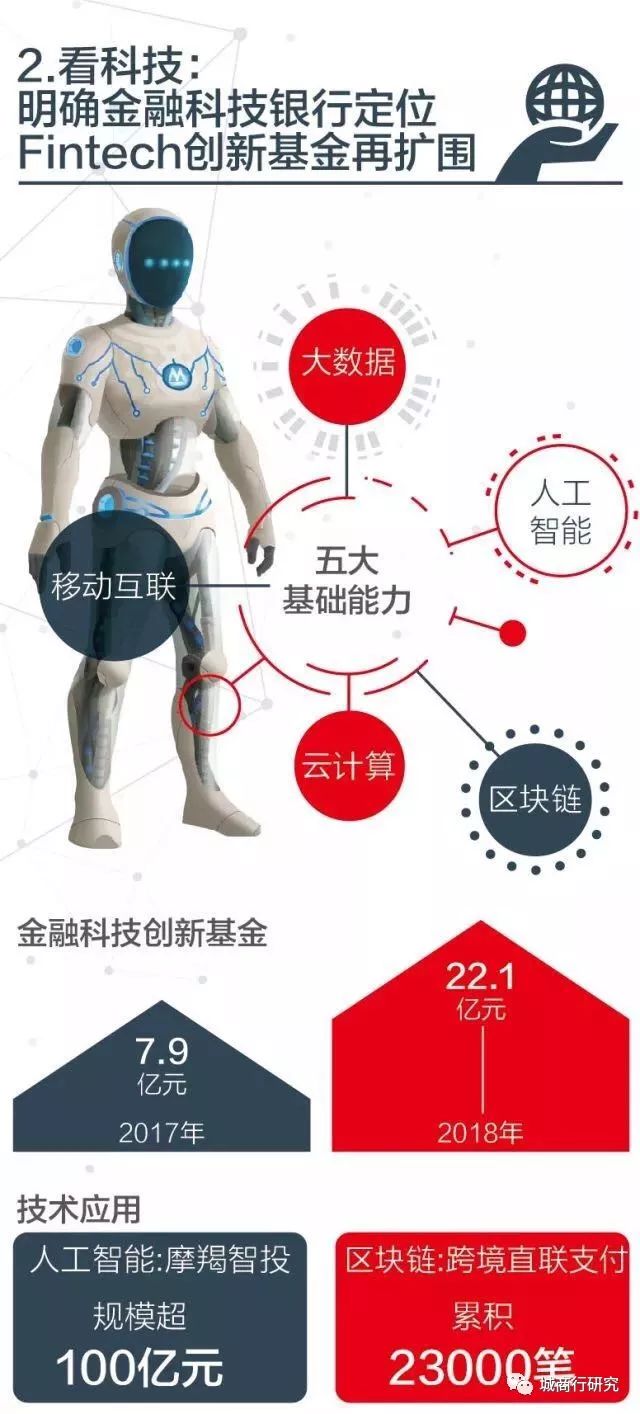

作为“轻型银行”战略的深化,招行明确将金融科技变革作为未来三到五年工作的重中之重,举全行之力打造“金融科技银行”。以科技敏捷带动业务敏捷,重点建设移动互联、大数据、云计算、人工智能、区块链等五大基础能力。在资金支持上,招行在常规的IT成本投入的基础上,专门成立了金融科技创新项目基金。2017年拨出上年税前利润的1%,约7.9亿元,2018年又将标准提高到上年营业净收入的1%,规模将达22.1亿元。在技术应用上,招行一直紧跟金融科技的国际前沿科技,在人工智能应用方面所推出的摩羯智投,规模已突破100亿元,成为业内最大的智能投顾产品;在当前最火的区块链技术领域,招行2017年2月就已实现了商用,成功推出基于区块链技术的跨境直联支付平台,并完成了中国内地首宗区块链跨境支付业务。自直联清算区块链系统上线以来,到2017年年底累计已经发送超过23000多笔汇款业务,折算金额超出42亿港元。

四

看效能:ROAA、ROAE率先回升

2017年,在资产负债规模平稳适度增长的同时,招行的经营效能持续提高。营业净收入增速提升,2017年实现2208.97亿元,同比增长5.33%,增速较2016年提高1.58个百分点。盈利重回两位数增长,净利润701.5亿元,首次站上700亿元的新台阶,同比增长13%。平均总资产收益率(ROAA)和平均净资产收益率(ROAE)分别为1.15%和16.54%,较上年分别提高0.06和0.27个百分点,扭转了2012年以来的下降趋势,在主要上市银行中率先企稳回升,绝对水平继续领跑。

五

看质量:6年来首次不良“双降”

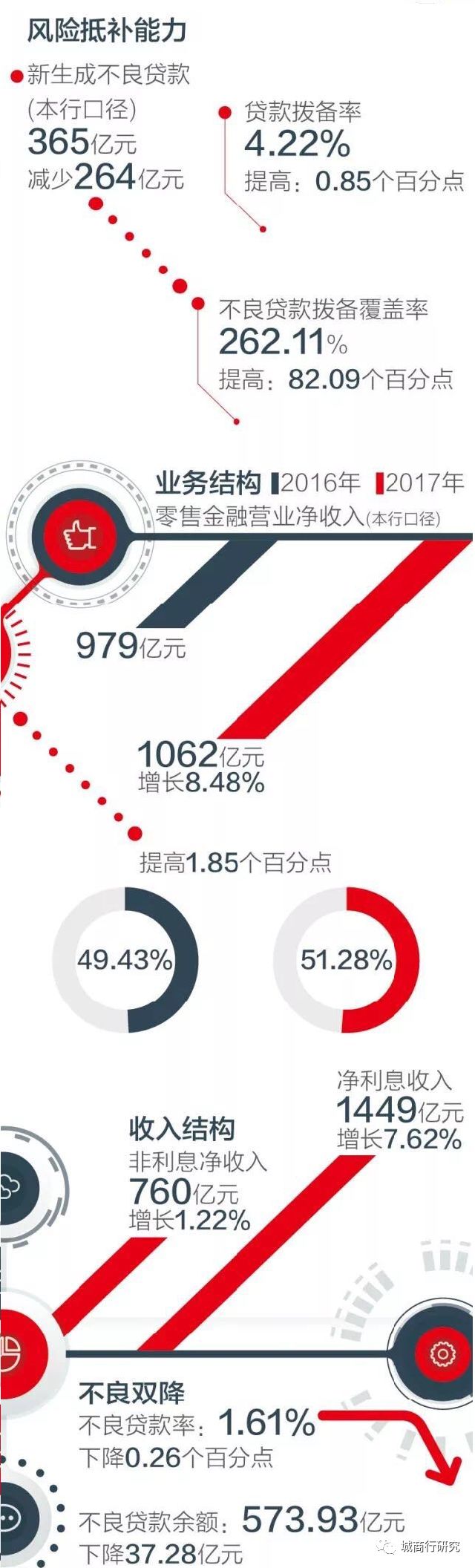

2017年招行资产质量显著转好,风险抵补能力大幅提升。在行业内率先实现不良双降,不良贷款率为1.61%,较上年末下降0.26个百分点;不良贷款余额较上年末下降37.28亿元。不良生成明显放缓。本行口径新生成不良贷款365亿元,同比减少264亿元,降幅41.94%。不良贷款拨备覆盖率262.11%,较上年末提高82.09个百分点;贷款拨备率4.22%,较上年末提高0.85个百分点,均大幅高于同业。在业务结构上,在“营改增”价税分离、监管趋严和市场波动的影响下,非利息净收入仍然同比增长1.22%,达到760亿元;实现净利息收入1449亿元,同比增长7.62%。本行口径零售金融营业净收入突破1000亿元大关,达到1062亿元,同比增长8.48%;占全行营业净收入的比例达到51.28%,同比提高1.85个百分点。

六

看息差:NIM领跑同业

2017年,在货币政策维持中性、流动性趋紧、表外融资需求回归表内等市场环境下,招行资产负债规模平稳适度增长。截至2017年末,资产总额62976亿元,较上年末增长5.98%;贷款和垫款总额35650亿元,较上年末增长9.30%;负债总额58142亿元,较上年末增长4.97%;客户存款总额40643亿元,较上年末增长6.90%。2017年,生息资产平均收益率4.06%、计息负债平均成本率1.77%,同比分别上升6和14个基点。受“营改增”价税分离及负债端市场利率上升影响,生息资产收益率增幅低于付息负债成本率增幅,导致净息差小幅下降,2017年净利息收益率2.43%,同比下降7个基点,但仍维持在行业较高水平。

受贷款风险定价提升、存款规模增长、负债结构优化等因素影响,2017年第四季度净利差2.28%,环比上升2个基点。生息资产年化平均收益率4.17%,环比上升11个基点,计息负债年化平均成本率1.89%,环比上升9个基点。

七

看零售:财富管理、私人银行、信用卡并进

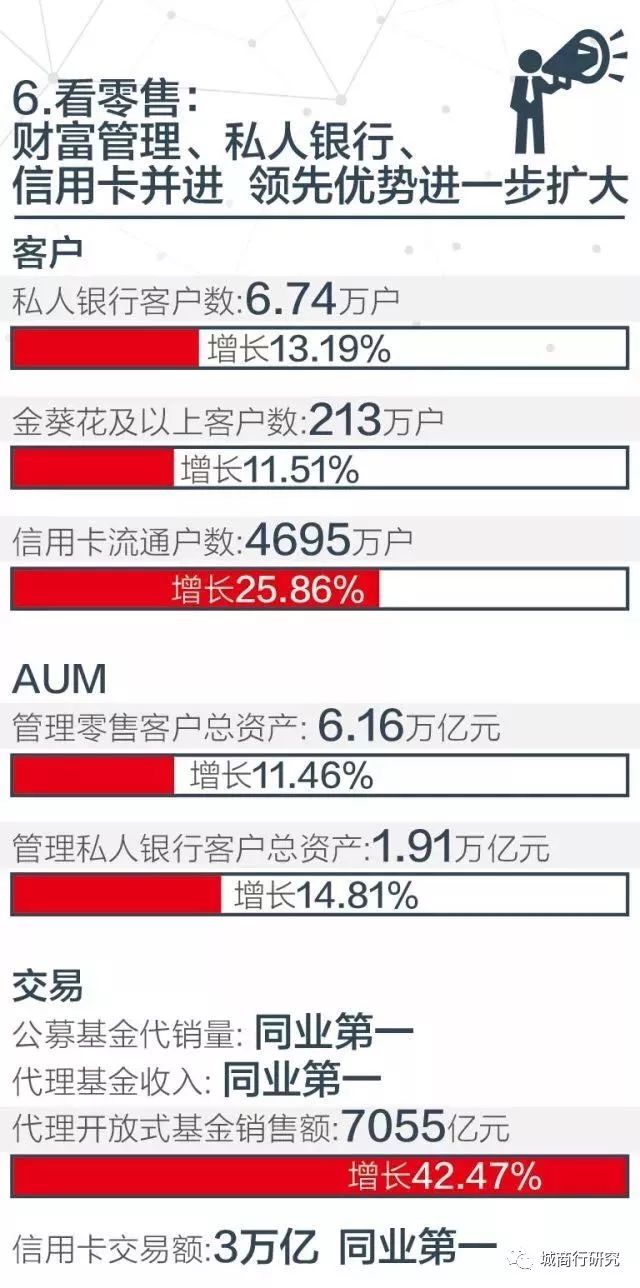

2017年招行零售金融“首位度”持续提升,护城河继续扩宽加深,财富管理、私人银行、信用卡等业务板块均逆势扬帆,领先优势不断扩大。客户层面,私人银行客户数和金葵花及以上客户数分别为6.74万户、213万户,较上年末分别增长13.19%和11.51%;信用卡流通户数4695万户,较上年末增长25.86%。AUM层面,管理零售客户总资产余额突破6万亿大关,达到6.16万亿元,较上年末增长11.46%。其中,管理私人银行客户总资产1.91万亿元,较上年末增长14.81%。交易层面,公募基金代销量和代理基金收入排名行业第一。其中,代理开放式基金销售额同比增长42.47%,达到7055亿元。信用卡交易额接近3万亿,同比增长30.56%,跃升至同业第一。

八

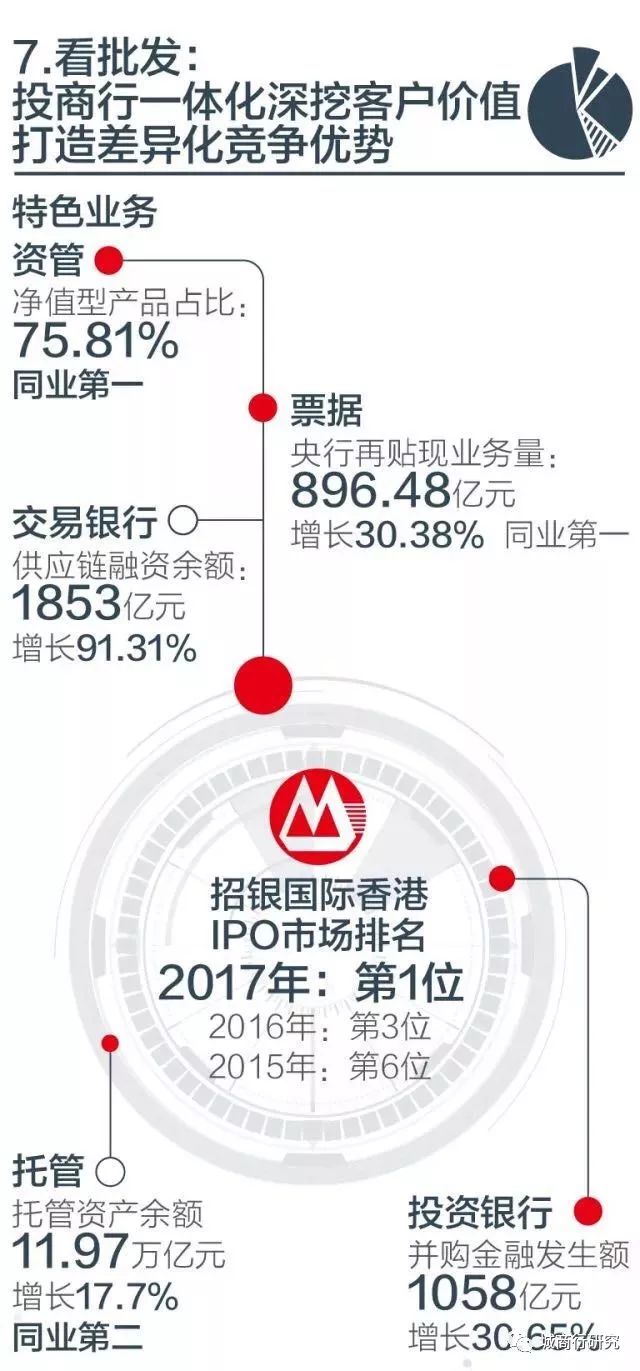

看批发:投商行一体化深挖客户价值

招行批发业务转型方向之一是提供综合融资解决方案,逐渐脱离对传统信贷业务的依赖,通过投商行一体化深挖客户价值,深度匹配客户融资需求,打造差异化竞争优势。在特色业务方面,也持续向高端迈“进”。资管业务积极响应监管新政要求,净值型理财产品占比高居同业第一。票据业务多项指标继续领先同业,用较少的资源投入创造出更大的价值。托管规模继续保持“第一梯队”,成为唯一承做基本养老保险托管项目的股份制银行。金融市场对客衍生交易利润快速增长,人民币期权、黄金做市交易量全市场排名第一。投资银行资金端、资产端“朋友圈”扩大,叙做了一批市场影响巨大的项目,并购金融发生额1058亿元,同比增长30.65%。据彭博统计数据显示,招行旗下招银国际在香港IPO市场中的排名也在逐年提升,从2015年的第6位,2016年的第3位一举跃升至2017年的第1位。

九

看市值:A+H股涨幅均超70% 估值领先同业

招商银行2017年在资本市场表现亮眼,为股东实现了丰厚的回报。截至2017年末,招商银行A股比年初上涨70.5%,H股比年初上涨77.39%,总市值超过7100亿元,较2017年初提升64%。全年无论A股还是H股的股价涨幅、估值水平均位列国内大、中型上市银行首位。截至2017年末,招行总市值排名全球银行业第11位,比2017年初跃升8位。

(注:本文采用2017年A股年报数据,除特别说明外,相关数据均为集团口径)

来源: 新华网、经济观察网、招商银行年报