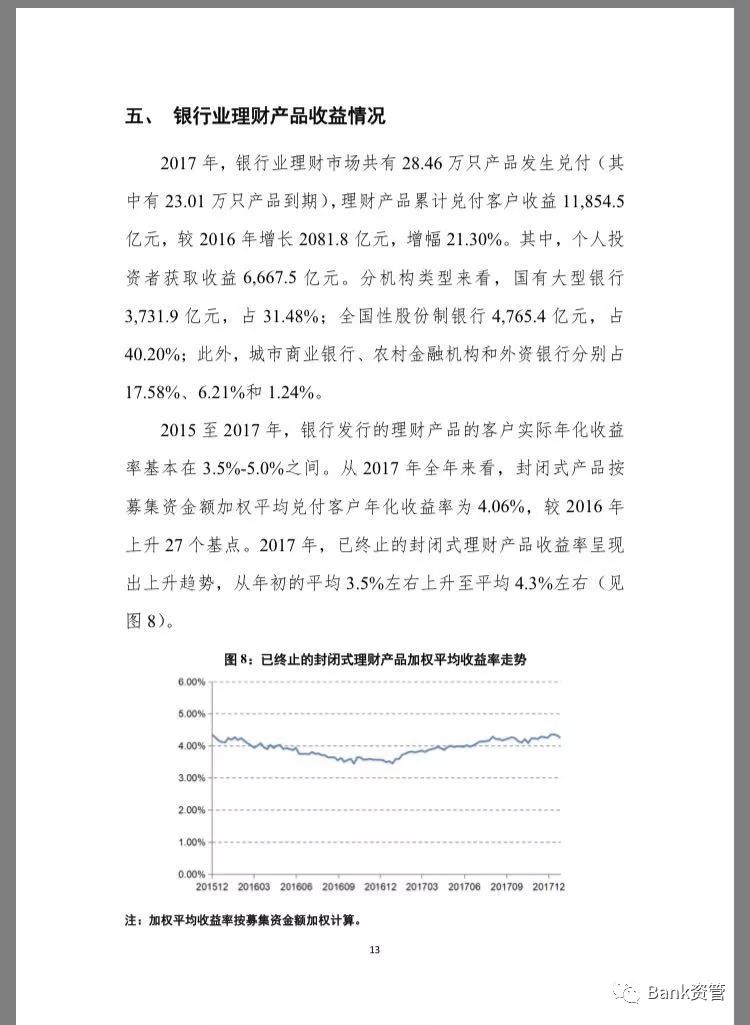

理财中心公布了2017年《中国银行业理财市场年度报告》,我们认为理财呈现出的去同业化、表内化、增配权益资产的三大动向值得关注

理财中心公布了2017年《中国银行业理财市场年度报告》,我们认为理财呈现出的去同业化、表内化、增配权益资产的三大动向值得关注,具体点评如下:

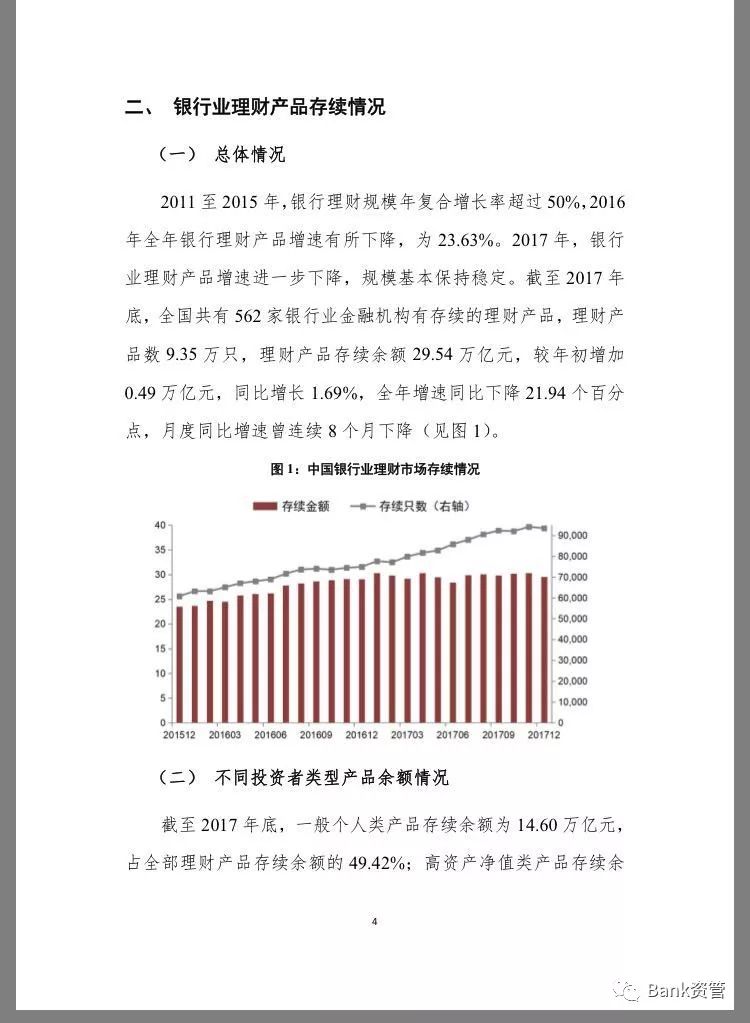

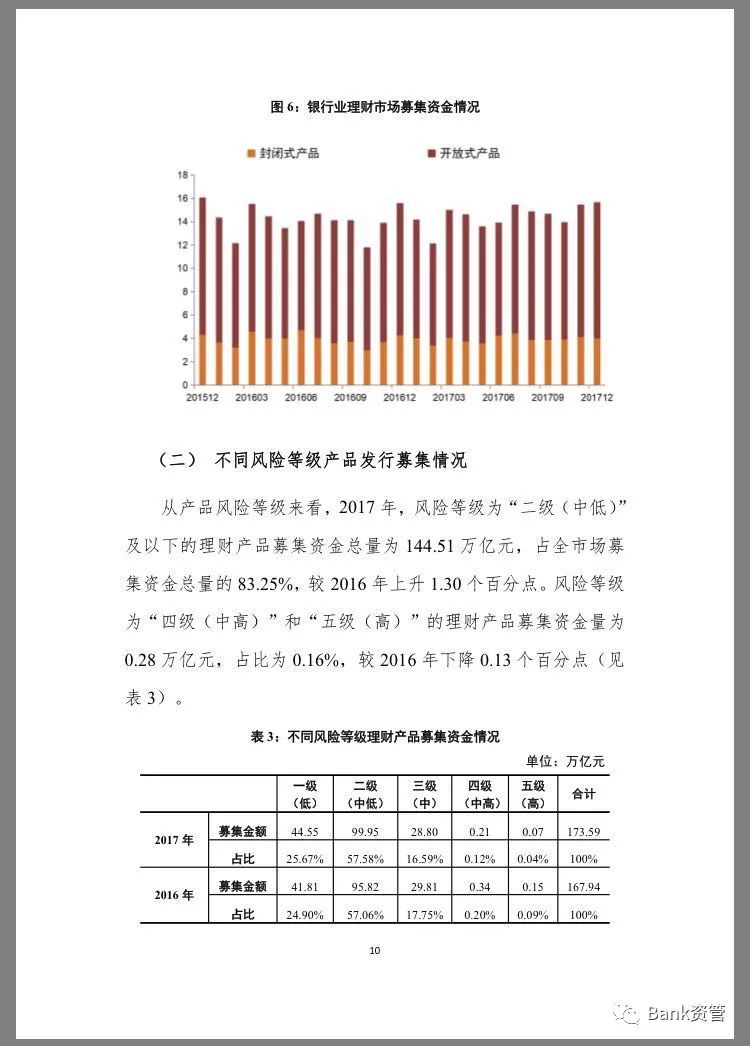

1、整体规模维持小幅正增长,但增速已经接近0%。结构上同业理财余额几近减半,个人理财增长27.4%,去同业化趋势明显。

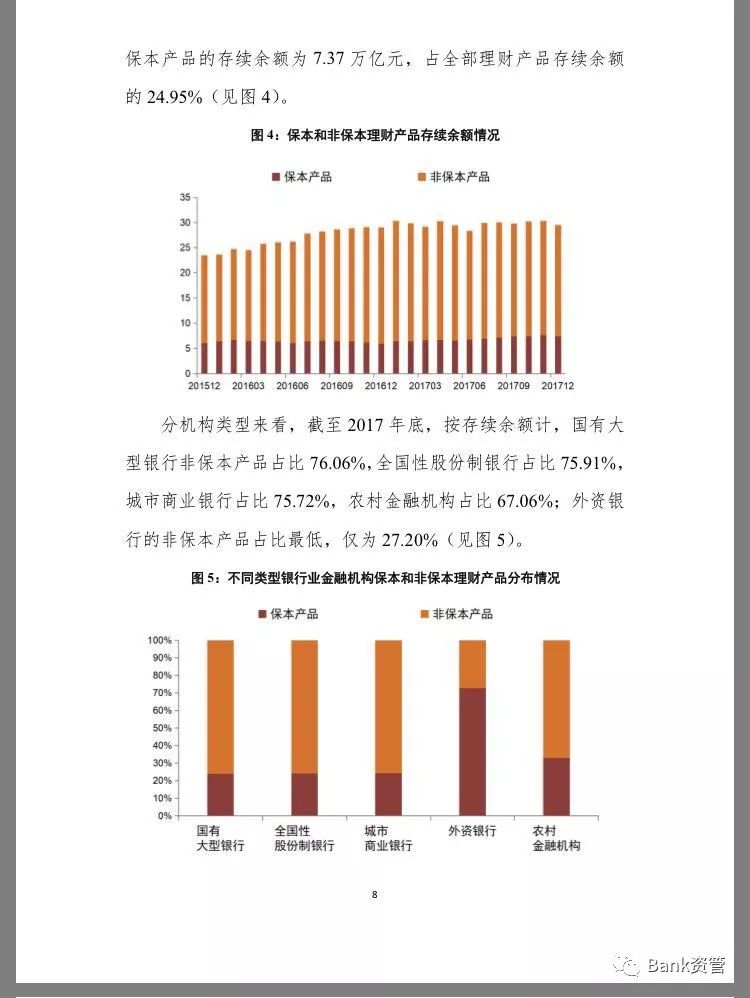

2、从保本/非保本来看,保本理财同比增长24%,而表外理财下降约4%,表外规模下滑符合金融去杠杆的方向,保本理财的增长源于银行表内“缺存款”的逻辑,这逆转了2013年来理财表外化的趋势。

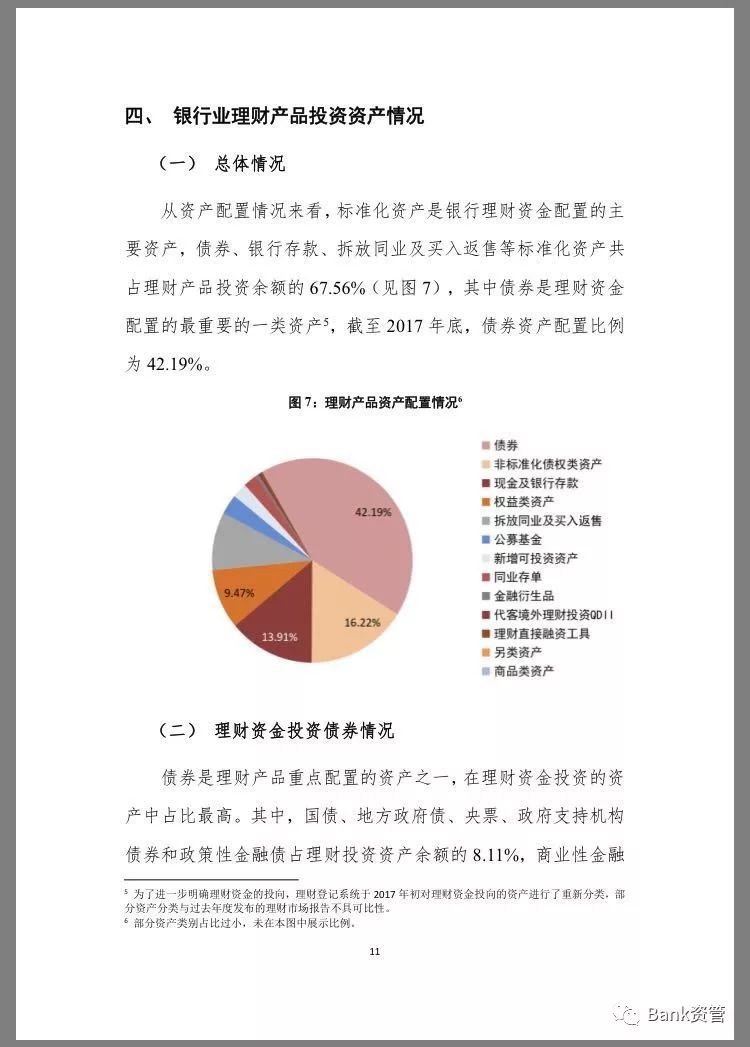

3、2017年整体理财配置的权益类资产占比提升在3-3.5个百分点左右。由于权益指数整体已经表现出赚钱效应,不排除这一趋势将在2018年(至少部分时间)继续构成正反馈链条。

来源:固收彬法(ID:gushoubinfa)

作者:天风研究·固收 孙彬彬 唐笑天

转自:Bank资管

相关阅读