2016е№ҙ10жңҲ16ж—Ҙ

жө…жһҗдҝЎжүҳеҸ—зӣҠжқғиө„дә§иҜҒеҲёеҢ–ж“ҚдҪңжЁЎејҸ

дҝЎжүҳеҸ—зӣҠжқғжҳҜиө„дә§иҜҒеҲёеҢ–йўҶеҹҹеҗҲж јзҡ„еҹәзЎҖиө„дә§йўҶеҹҹд№ӢдёҖпјҢзӣ®еүҚд№ҹе·Із»ҸжңүеӨҡеҚ•дҝЎжүҳеҸ—зӣҠжқғзҡ„иө„дә§иҜҒеҲёеҢ–дә§е“ҒеңЁеёӮеңәдёҠиҝӣиЎҢеҸ‘иЎҢпјҢзӣёе…іеёӮеңәе·Із»ҸзӣёеҜ№жҲҗзҶҹпјҢеӣ жӯӨпјҢжң¬ж–ҮжӢҹе°ұд»ҘдҝЎжүҳеҸ—зӣҠжқғдёәиө„дә§иҜҒеҲёеҢ–еә•еұӮеҹәзЎҖиө„дә§зҡ„еҸҜиЎҢжҖ§еҸҠзӣёе…іж“ҚдҪңжЁЎејҸе’ҢжөҒзЁӢиҝӣиЎҢжҺўзҙўгҖӮ

иҮӘ2014е№ҙ11жңҲпјҢиҜҒеҲёдјҡеҸ‘еёғгҖҠиҜҒеҲёе…¬еҸёеҸҠеҹәйҮ‘з®ЎзҗҶе…¬еҸёеӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–дёҡеҠЎз®ЎзҗҶ规е®ҡгҖӢеҸҠзӣёе…ій…ҚеҘ—жҺӘж–Ҫд»ҘжқҘпјҢжҲ‘еӣҪдјҒдёҡиө„дә§иҜҒеҲёеҢ–дёҡеҠЎжӯЈејҸе®һиЎҢеӨҮжЎҲеҲ¶пјҢзӣёе…ідёҡеҠЎйўҶеҹҹе‘ҲзҺ°зҲҶеҸ‘ејҸеҸ‘еұ•пјҢеҹәзЎҖиө„дә§зҡ„з§Қзұ»д№ҹдёҚж–ӯзҡ„е……е®һе’Ңе®Ңе–„гҖӮ

еёӮеңәдё»жөҒеҹәзЎҖиө„дә§з§Қзұ»еҢ…жӢ¬з§ҹиөҒеҖәжқғпјҢе°Ҹйўқиҙ·ж¬ҫеҖәжқғгҖҒеә”收иҙҰж¬ҫгҖҒдҫӣзғӯгҖҒдҫӣз”ө收иҙ№жқғзӯүзӯүпјӣзӣ®еүҚпјҢжҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–йўҶеҹҹд»ҚеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢдёәдёҚж–ӯзҡ„жҺўзҙўж–°зҡ„еҹәзЎҖиө„дә§йўҶеҹҹгҖҒдё°еҜҢеҹәзЎҖиө„дә§з§Қзұ»гҖӮ

д»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’зҡ„еә•еұӮеҹәзЎҖиө„дә§пјҢеҚід»ҘеҸ—зӣҠдәәеңЁдҝЎжүҳе…ізі»дёӯжүҖдә«жңүзҡ„дҝЎжүҳеҲ©зӣҠд»ҘеҸҠдҫқжҚ®гҖҠдҝЎжүҳжі•гҖӢдёҺдҝЎжүҳеҗҲеҗҢ规е®ҡжүҖдә«жңүзҡ„е…¶д»–жқғеҲ©дёәеҹәзЎҖиө„дә§еҸ‘иЎҢиө„дә§ж”ҜжҢҒиҜҒеҲёгҖӮ

иҜҘзӯүдҝЎжүҳеҲ©зӣҠеҸҠе…¶д»–жқғеҲ©еӣ еҸ—зӣҠдәәжҲ–委жүҳдәәйҖҡиҝҮдҝЎжүҳи®ЎеҲ’еҗ‘иһҚиө„дәәеҸ‘ж”ҫзҡ„дҝЎжүҳиҙ·ж¬ҫиҖҢдә§з”ҹпјҢиө„дә§ж”ҜжҢҒиҜҒеҲёзҡ„еҲ°жңҹе…‘д»ҳд»ҘиһҚиө„дәәиҮӘиә«дҝЎз”ЁдёәеҹәзЎҖпјҢд»ҘиһҚиө„дәәеҲ°жңҹеҒҝиҝҳзҡ„дҝЎжүҳиҙ·ж¬ҫжң¬жҒҜдёәеҒҝд»ҳиө„йҮ‘жқҘжәҗпјҢж— йңҖеҶҚиЎҢз©ҝйҖҸгҖӮ

2013е№ҙ5жңҲпјҢиҜҒзӣ‘дјҡеҸ‘еёғдәҶгҖҠиҜҒеҲёе…¬еҸёиө„дә§иҜҒеҲёеҢ–дёҡеҠЎз®ЎзҗҶ规е®ҡгҖӢпјҢж”ҫе®ҪдәҶеҹәзЎҖиө„дә§зҡ„иҢғеӣҙпјҢйҰ–ж¬Ўе°ҶдҝЎжүҳеҸ—зӣҠжқғзәіе…ҘдәҶиө„дә§иҜҒеҲёеҢ–еҹәзЎҖиө„дә§зҡ„иҢғз•ҙпјҢ规е®ҡеҸҜз”ұдҝЎжүҳеҸ—зӣҠдәәе°ҶдҝЎжүҳеҸ—зӣҠжқғиҪ¬и®©з»ҷиҜҒеҲёе…¬еҸёи®ҫз«Ӣзҡ„дё“йЎ№иө„дә§з®ЎзҗҶи®ЎеҲ’пјҢдҪҝдҝЎжүҳеҸ—зӣҠдәәе®һзҺ°йҖҖеҮәпјҢжҸҗй«ҳдҝЎжүҳдә§е“Ғзҡ„жөҒеҠЁжҖ§пјҢзӣҳжҙ»иө„дә§гҖӮ

2014е№ҙ11жңҲпјҢж №жҚ®иҜҒзӣ‘дјҡиҝӣдёҖжӯҘйўҒеёғзҡ„гҖҠиҜҒеҲёе…¬еҸёеҸҠеҹәйҮ‘з®ЎзҗҶе…¬еҸёеӯҗе…¬еҸёиө„дә§иҜҒеҲёеҢ–дёҡеҠЎз®ЎзҗҶ规е®ҡгҖӢпјҢиө„дә§иҜҒеҲёеҢ–зҡ„еҹәзЎҖиө„дә§жҳҜжҢҮз¬ҰеҗҲжі•еҫӢ法规规е®ҡпјҢжқғеұһжҳҺзЎ®пјҢеҸҜд»Ҙдә§з”ҹзӢ¬з«ӢгҖҒеҸҜйў„жөӢзҡ„зҺ°йҮ‘жөҒдё”еҸҜзү№е®ҡеҢ–зҡ„иҙўдә§жқғеҲ©жҲ–иҖ…иҙўдә§гҖӮ

еҢ…жӢ¬дјҒдёҡеә”收ж¬ҫгҖҒз§ҹиөҒеҖәжқғгҖҒдҝЎиҙ·иө„дә§гҖҒдҝЎжүҳеҸ—зӣҠжқғзӯүиҙўдә§жқғеҲ©пјҢеҹәзЎҖи®ҫж–ҪгҖҒе•Ҷдёҡзү©дёҡзӯүдёҚеҠЁдә§иҙўдә§жҲ–дёҚеҠЁдә§ж”¶зӣҠжқғпјҢд»ҘеҸҠдёӯеӣҪиҜҒзӣ‘дјҡи®ӨеҸҜзҡ„е…¶д»–иҙўдә§жҲ–иҙўдә§жқғеҲ©гҖӮ

иҖҢдҝЎжүҳеҸ—зӣҠжқғжҢҮзҡ„жҳҜдҝЎжүҳеҗҲеҗҢдёӯ规е®ҡзҡ„е…ізі»дәәдә«еҸ—дҝЎжүҳиҙўдә§з»ҸиҝҮз®ЎзҗҶжҲ–еӨ„зҗҶеҗҺзҡ„收зӣҠжқғеҲ©пјҢе…¶жҳҜдёҖз§Қиҙўдә§жқғеҲ©пјҢд»ҘдҝЎжүҳи®ЎеҲ’еҸ‘ж”ҫзҡ„дҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәжңӘжқҘйңҖеҒҝиҝҳзҡ„дҝЎжүҳиҙ·ж¬ҫжң¬жҒҜдҪңдёәдё“йЎ№и®ЎеҲ’зҡ„е…‘д»ҳжқҘжәҗпјҢеҹәзЎҖиө„дә§зҺ°йҮ‘жөҒзӢ¬з«ӢгҖҒеҸҜйў„жөӢдё”еҸҜзү№е®ҡеҢ–пјҢз¬ҰеҗҲгҖҠз®ЎзҗҶ规е®ҡгҖӢеҜ№дәҺеҹәзЎҖиө„дә§зҡ„е®ҡд№үпјҢ并被жҳҺзЎ®еҢ…еҗ«еңЁиҜҒзӣ‘дјҡи®Өе®ҡзҡ„еҹәзЎҖиө„дә§иҢғеӣҙдёӯгҖӮ

еҗҢж—¶пјҢж №жҚ®дёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡйўҒеёғзҡ„гҖҠиө„дә§иҜҒеҲёеҢ–дёҡеҠЎеҹәзЎҖиө„дә§иҙҹйқўжё…еҚ•жҢҮеј•гҖӢпјҲд»ҘдёӢз®Җз§°вҖңиҙҹйқўжё…еҚ•вҖқпјү规е®ҡпјҢе°Ҷең°ж–№ж”ҝеәңеҸҠең°ж–№ж”ҝеәңе№іеҸ°дёәеҖәеҠЎдәәзҡ„еҹәзЎҖиө„дә§гҖҒзҹҝдә§иө„жәҗејҖйҮҮ收зӣҠжқғгҖҒеңҹең°еҮәи®©еҸ—зӣҠжқғгҖҒзү№е®ҡжғ…еҪўдёӢдёҺдёҚеҠЁдә§зӣёе…ізҡ„еҹәзЎҖиө„дә§гҖҒжңҖз»Ҳж Үзҡ„дёәдёҠиҝ°иө„дә§зҡ„дҝЎжүҳи®ЎеҲ’еҸ—зӣҠжқғзӯүеҲ—е…ҘдәҶиҙҹйқўжё…еҚ•гҖӮ

иҖҢд»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәиө„дә§иҜҒеҲёеҢ–зҡ„еә•еұӮеҹәзЎҖиө„дә§пјҢеҸӘиҰҒдҝЎжүҳи®ЎеҲ’еҸ‘ж”ҫзҡ„дҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәдёҚж¶үеҸҠд»ҘдёҠиҙҹйқўжё…еҚ•дёӯжүҖйҷҗеҲ¶йғЁеҲҶдё»дҪ“пјҢе…¶е®һиҙЁд»ҚжҳҜдјҒдёҡеҖәжқғпјҢжҳҜиў«еҢ…еҗ«еңЁеҸҜиҜҒеҲёеҢ–зҡ„еҹәзЎҖиө„дә§иҢғз•ҙеҶ…зҡ„гҖӮ

ж №жҚ®д»ҘдёҠзӣёе…іжі•еҫӢ规е®ҡпјҢд»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’зҡ„еә•еұӮеҹәзЎҖиө„дә§пјҢзҺ°йҮ‘жөҒзӢ¬з«ӢгҖҒеҸҜйў„жөӢдё”еҸҜзү№е®ҡеҢ–пјҢдёҚеңЁиҜҒеҲёдёҡеҚҸдјҡиҙҹйқўжё…еҚ•жүҖйҷҗеҲ¶зҡ„иҢғз•ҙеҶ…пјҢжҳҜеҸҜд»ҘдҪңдёәеҹәзЎҖиө„дә§иҝӣиЎҢиҜҒеҲёеҢ–иһҚиө„зҡ„гҖӮ

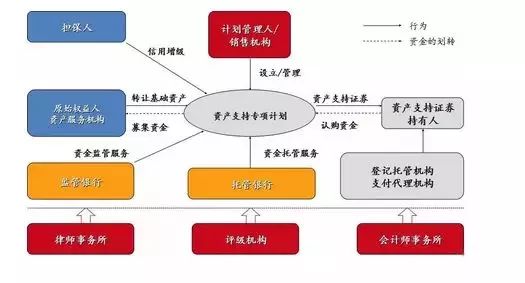

пјҲдёҖпјүдәӨжҳ“з»“жһ„еӣҫ

пјҲдәҢпјүж“ҚдҪңи·Ҝеҫ„

д»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’зҡ„еә•еұӮеҹәзЎҖиө„дә§пјҢж“ҚдҪңи·Ҝеҫ„еҢ…жӢ¬д»ҘдёӢжӯҘйӘӨпјҡ

дҝЎжүҳи®ЎеҲ’委жүҳдәәдёҺеҸ—жүҳдәәзӯҫи®ўгҖҠдҝЎжүҳеҗҲеҗҢгҖӢпјҢз”ұдҝЎжүҳи®ЎеҲ’委жүҳдәәйҖҡиҝҮеҸ—жүҳдәәжҲҗз«Ӣзҡ„дҝЎжүҳи®ЎеҲ’пјҢеҗ‘дҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәеҸ‘ж”ҫдҝЎжүҳиҙ·ж¬ҫпјҢеҪўжҲҗдҝЎжүҳи®ЎеҲ’委жүҳдәәжҲ–еҸ—зӣҠдәәжүҖдә«жңүзҡ„дҝЎжүҳеҸ—зӣҠжқғпјӣ

дҝЎжүҳи®ЎеҲ’еҸ—зӣҠдәәе°Ҷе…¶дә«жңүзҡ„дҝЎжүҳеҸ—зӣҠжқғиҪ¬и®©дәҲи®ЎеҲ’з®ЎзҗҶдәәпјҢз”ұи®ЎеҲ’з®ЎзҗҶдәәд»ҘиҜҘдҝЎжүҳи®ЎеҲ’еҸ—зӣҠжқғдҪңдёәеҹәзЎҖиө„дә§и®ҫз«Ӣиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’пјӣ

и®ЎеҲ’з®ЎзҗҶдәәеҲ©з”ЁеҸ‘иЎҢиө„дә§ж”ҜжҢҒдё“йЎ№и®ЎеҲ’еҗ‘жҠ•иө„иҖ…еӢҹйӣҶзҡ„иө„йҮ‘з”ЁдәҺеҗ‘дҝЎжүҳи®ЎеҲ’еҸ—зӣҠдәәж”Ҝд»ҳиҙӯд№°дҝЎжүҳеҸ—зӣҠжқғзҡ„еҜ№д»·пјӣ

дё“йЎ№и®ЎеҲ’еҲ°жңҹе…‘д»ҳж—¶пјҢз”ұдҝЎжүҳиҙ·ж¬ҫеҲ°жңҹеҗҺеҖҹж¬ҫдәәжүҖеҒҝд»ҳзҡ„иҙ·ж¬ҫжң¬жҒҜдҪңдёәеҹәзЎҖиө„дә§еҒҝд»ҳзҡ„зҺ°йҮ‘жөҒпјҢеҗ‘дё“йЎ№и®ЎеҲ’зҡ„жҠ•иө„иҖ…иҝӣиЎҢе…‘д»ҳгҖӮ

пјҲ1пјүдҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәзҡ„иҢғеӣҙ

д»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәдё“йЎ№и®ЎеҲ’еҹәзЎҖиө„дә§пјҢе…¶е®һиҙЁдёҠжҳҜд»ҘдҝЎжүҳи®ЎеҲ’еҸ‘ж”ҫзҡ„дҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәжңӘжқҘйңҖеҒҝд»ҳзҡ„иҙ·ж¬ҫжң¬жҒҜдҪңдёәдё“йЎ№и®ЎеҲ’еҲ°жңҹе…‘д»ҳзҡ„зҺ°йҮ‘жөҒжқҘжәҗпјҢжңҖз»Ҳе…‘д»ҳжқҘжәҗдёәдҝЎжүҳи®ЎеҲ’еҖҹж¬ҫдәәгҖӮ

ж №жҚ®иҙҹйқўжё…еҚ•зҡ„иҰҒжұӮпјҢиҜҘзӯүеҖҹж¬ҫдәәдёҚеҫ—дёәең°ж–№ж”ҝеәңжҲ–иҖ…ең°ж–№ж”ҝеәңиһҚиө„е№іеҸ°зӯүдёәиҙҹйқўжё…еҚ•жҳҺд»ӨзҰҒжӯўзҡ„иҝҳж¬ҫдё»дҪ“гҖӮ

пјҲ2пјүдҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫзҡ„дјҒдёҡдҝЎз”Ё

д»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәдё“йЎ№и®ЎеҲ’еҹәзЎҖиө„дә§пјҢз©ҝйҖҸжқҘзңӢпјҢе…¶жңӘжқҘе…‘д»ҳзҡ„е®үе…ЁжҖ§еҸ–еҶідәҺдҝЎжүҳиҙ·ж¬ҫеҖҹж¬ҫдәәжңӘжқҘеҒҝд»ҳзҺ°йҮ‘жөҒзҡ„зЁіе®ҡжҖ§пјӣ

иҝҷдё»иҰҒеҸ–еҶідәҺеҖҹж¬ҫдәәиҮӘиә«зҡ„дјҒдёҡдҝЎз”Ёж°ҙе№іеҸҠз»ҸиҗҘзҠ¶еҶөпјҢйңҖиҰҒеҖҹж¬ҫдәәе…·жңүиҫғеҘҪзҡ„дё»дҪ“иө„иҙЁеҸҠдҝЎз”Ёж°ҙе№ігҖӮ

пјҲ3пјүдҝЎжүҳи®ЎеҲ’еҸ—жүҳдәәзҡ„з®ЎзҗҶиғҪеҠӣ

дҝЎжүҳи®ЎеҲ’зҡ„еҸ—жүҳдәәдёҖиҲ¬дёәдҝЎжүҳе…¬еҸёпјҢеңЁд»ҘдҝЎжүҳеҸ—зӣҠжқғдҪңдёәеҹәзЎҖиө„дә§зҡ„иө„дә§иҜҒеҲёеҢ–йЎ№зӣ®дёӯпјҢдҝЎжүҳи®ЎеҲ’зҡ„ж—Ҙеёёз®ЎзҗҶеҸҠдҝЎжүҳиҙ·ж¬ҫзҡ„еҲ°жңҹжүҳ收зӯүе·ҘдҪңйңҖз”ұдҝЎжүҳе…¬еҸёиҝӣиЎҢгҖӮ

еӣ жӯӨпјҢйңҖиҰҒжұӮдҝЎжүҳи®ЎеҲ’еҸ—жүҳдәәе…·жңүиҫғејәзҡ„з®ЎзҗҶиғҪеҠӣеҸҠж°ҙе№ігҖӮ

й•ҝжңҹд»ҘжқҘпјҢдҝЎжүҳеҸ—зӣҠжқғеҸ—еҲ¶дәҺжөҒеҠЁжҖ§иҫғе·®зҡ„еӣ°жү°пјҢйҖҡиҝҮдҝғиҝӣдҝЎжүҳеҸ—зӣҠжқғиө„дә§иҜҒеҲёеҢ–пјҢе®һзҺ°йқһж Үеҗ‘ж Үзҡ„иҪ¬еҢ–пјҢжңүеҲ©дәҺжҸҗеҚҮжөҒеҠЁжҖ§пјҢзӣҳжҙ»еӯҳйҮҸиө„дә§гҖӮжңӘжқҘдҝЎжүҳеҸ—зӣҠжқғABSзҡ„еҸ‘еұ•ж–№еҗ‘жҲ–жңүд»ҘдёӢеҮ зӮ№гҖӮ

е…¶дёҖпјҢеҹәзЎҖиө„дә§жұ зҡ„еӨҚжқӮзЁӢеәҰе°ҶжӣҙеӨ§гҖӮжңӘжқҘдҝЎжүҳеҸ—зӣҠжқғзҡ„еҹәзЎҖиө„дә§еҸҜиғҪжқҘиҮӘеҮ дёӘдёҚеҗҢдҝЎжүҳйЎ№зӣ®зҡ„еҸ—зӣҠжқғд№ҹжңүеҸҜиғҪе’Ңдә’иҒ”зҪ‘йҮ‘иһҚзӣёз»“еҗҲгҖӮеңЁжңүж•ҲжҸҗй«ҳиө„дә§еӨҡе…ғеҢ–ж°ҙе№ізҡ„еҹәзЎҖдёҠд№ҹдјҡдҪҝеҫ—еҹәзЎҖиө„дә§жұ зҡ„жөӢз®—жӣҙеҠ еӣ°йҡҫгҖӮ

е…¶дәҢпјҢдҝЎжүҳжңәжһ„е°ҶдјҡеҸ‘жҢҘжӣҙеӨ§еҠҹиғҪгҖӮзӣ®еүҚдҝЎжүҳе…¬еҸёеҸӮдёҺиө„дә§иҜҒеҲёеҢ–дё»иҰҒжҳҜжү®жј”еҹәзЎҖиө„дә§дҝЎжүҳйЎ№зӣ®зҡ„йҖҡйҒ“и§’иүІпјҢе…¶дёҡеҠЎж”¶иҙ№д»…дёәдёҮеҲҶд№ӢеҮ пјҢеҲ©ж¶Ұеҫ®и–„并且дёҚиғҪиө·еҲ°дё»еҜјдҪңз”ЁгҖӮжңӘжқҘпјҢдҝЎжүҳе…¬еҸёеҸҜд»Ҙжӣҙж·ұе…Ҙзҡ„еҸӮдёҺеҲ°дҝЎжүҳеҸ—зӣҠжқғиө„дә§иҜҒеҲёеҢ–еҗ„дёӘзҺҜиҠӮеҪ“дёӯпјҢиҜёеҰӮеҸӮдёҺеҹәзЎҖиө„дә§з»„еҗҲгҖҒиҜҒеҲёеҢ–ж–№жЎҲи®ҫи®ЎгҖҒжүҝй”Җе’ҢжҺЁе№ҝзӯүгҖӮ

2016е№ҙ5жңҲ13ж—ҘпјҢиҜҒзӣ‘дјҡеҸ‘еёғгҖҠиө„дә§иҜҒеҲёеҢ–зӣ‘з®Ўй—®зӯ”пјҲдёҖпјүгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠй—®зӯ”гҖӢпјүпјҢ规е®ҡеҚ•дёҖдҝЎжүҳеҸ—зӣҠжқғдёәеҹәзЎҖиө„дә§пјҢеҹәзЎҖиө„дә§йҷӨеҝ…йЎ»ж»Ўи¶ізҺ°йҮ‘жөҒзӢ¬з«ӢгҖҒжҢҒз»ӯгҖҒзЁіе®ҡгҖҒеҸҜйў„жөӢзҡ„иҰҒжұӮд№ӢеӨ–пјҢиҝҳеә”еҪ“дҫқжҚ®з©ҝйҖҸеҺҹеҲҷеҜ№еә”е’Ңй”Ғе®ҡеә•еұӮиө„дә§зҡ„зҺ°йҮ‘жөҒжқҘжәҗпјҢеҗҢж—¶зҺ°йҮ‘жөҒеә”еҪ“е…·еӨҮйЈҺйҷ©еҲҶж•Јзҡ„зү№еҫҒгҖӮж— еә•еұӮзҺ°йҮ‘жөҒй”Ғе®ҡдҪңдёәиҝҳж¬ҫжқҘжәҗзҡ„еҚ•з¬”жҲ–少笔дҝЎжүҳеҸ—зӣҠжқғдёҚеҫ—дҪңдёәеҹәзЎҖиө„дә§гҖӮгҖҠй—®зӯ”гҖӢеҜ№дҝЎжүҳеҸ—зӣҠжқғдҪңдёәеҹәзЎҖиө„дә§зҡ„иҰҒжұӮеҒҡдәҶз»ҶеҢ–пјҢжҳҺзЎ®йҮҮеҸ–з©ҝйҖҸеҺҹеҲҷгҖӮ

еңЁдҝЎжүҳеҸ—зӣҠжқғABSжҠ•иө„ж—¶пјҢйҰ–е…ҲйңҖиҰҒдәҶи§Јдә§е“Ғзҡ„дәӨжҳ“з»“жһ„е’Ңеә•еұӮиө„дә§зҠ¶еҶөпјӣе…¶ж¬ЎиҰҒеҜ№еә•еұӮиө„дә§зҡ„еҲҶж•ЈжҖ§е’ҢзҺ°йҮ‘жөҒзҡ„зЁіе®ҡжҖ§иҝӣиЎҢеҲҶжһҗпјӣ第дёүиҰҒйҮҚзӮ№е…іжіЁдҝЎжүҳи®ЎеҲ’дёӯзҡ„жҠөиҙЁжҠјзү©зҡ„жңүж•ҲжҖ§пјӣжңҖеҗҺйңҖиҰҒиҖғеҜҹдҝЎжүҳгҖҒеўһдҝЎж–№зӯүйЎ№зӣ®дё»дҪ“зҡ„дё“дёҡз»ҸйӘҢе’ҢдҝЎз”Ёиө„иҙЁгҖӮ

жқҘжәҗпјҡеӣҪйҖҡдҝЎжүҳеҫ®дҝЎ