2016年10月16日

史上最全对比,火币的合约交易你敢投资吗?

2018区块链新经济杭州峰会上,泛城资本陈伟星说,预计比特币会再跌50%,而且70%以上的区块链团队无法继续运营,其实这句话也不是没有道...

2018区块链新经济杭州峰会上,泛城资本陈伟星说,预计比特币会再跌50%,而且70%以上的区块链团队无法继续运营,其实这句话也不是没有道理。连日来比特币、以太坊等主流币市值的大跌,对很多人而言,熊市就似乎是一个深不见底的深渊,无论是交易所、项目方还是媒体,都在生死存亡的边缘上挣扎着。

回忆2015年虚拟货币经历的寒冬,小交易所陆续倒闭,大交易所开始裁员,最后国内只剩三四家,交易所为了求生,火币、OKEx、比特币中国纷纷效仿796开通合约交易,而最终合约交易所只剩下了OKEx。这样的格局一直持续到了2018年,历史又一次重复上演。

在这场漫长而持久的熊市中,火币又一次紧随OKEx之后,上线了合约交易,而另外一个巨头币安目前还没有任何动静。 但是,前有老对手OKEx,后有BitMEX合约专业户,火币的合约交易究竟能否实现逆市生长,顺利度过熊市?

今天我们从系统及规则设计、深度及流动性、运营及风控能力、团队构成及水平 等四大层面,对火币和OKEx的合约交易进行一次深度分析和比较。

一、规则及系统设计对比

与合约交易相伴的一个概念是“杠杆”,所谓杠杆交易,就是利用小额的资金来进行数倍于原始金额的投资。投资者往往以期望获取相对投资标的物波动的数倍收益率,抑或亏损。这也就造成了交易在短期内波动较大,往往手动交易的用户需要快速的根据行情、深度的变化来调整自己的仓位,进行下单或者平仓等操作,这对用户界面设计提出了较高的要求。

在用户界面设计上,OKEx显然显然深谙用户的需求,无论是K线、深度,还是下单、持仓等操作,基本在一屏之内可以完成,用户可以在瞬息万变的行情时刻,能够快速进行交易。

OKEx合约界面截图1

OKEx合约界面截图2

但是这一点,或许由于经验和对用户习惯较为陌生等多方面问题,火币的合约交易页面需要三屏才能完整呈现。最致命的是火币合约界面中的K线页面和深度、下单分别在两个页面,这就导致了用户无法同时查看,操作的时候还需要反复上下滑动,亲测以后的体验是极为不便。

火币合约界面截图1

火币合约界面截图2

币圈内的人相信都知道,出现极端行情很常见的事情,再加上杠杆对风险和收益的放大,在这个时候可以在同一屏进行交易操作就显得极为重要。

另外,我们从账目模式来看,火币新上线的合约交易与OKEx也有着极大的差别。

用过的人相信都知道,OKEx目前在账户模式上提供的有逐仓、全仓等两种可供选择模式,而在火币新上线的合约交易系统中,我们只看到了全仓这一种模式。

这一点极为重要,重要到我们必须拿出来讲!

首先,全仓的意思就是 同一个币种账户内,所有仓位持仓的风险和收益将合并计算,所以触发爆仓线时,该币种账户下所有仓位将会被一起爆仓。而逐仓则是 同一个币种账户内,每个合约的双向持仓将会独立计算其保证金和收益。当一个仓位爆仓的时候,其他仓位不受影响,用户最多亏损的就是加入该仓位的固定保证金。

于是我们发现,账户模式的设置,直接关系着被爆仓后损失多少的风险,显然火币仅提供全仓这一种模式,无疑加大了投资的风险。

实际上,火币也并不是不知道这一点,但是逐仓的账户模式会让系统的复杂度更高,需要在每个币种下再去生成一个子账户,并且要开发配套的追加保证金、自动追加保证金等功能。由于没有较高的产品设计能力和技术水平,很难实现这一点。

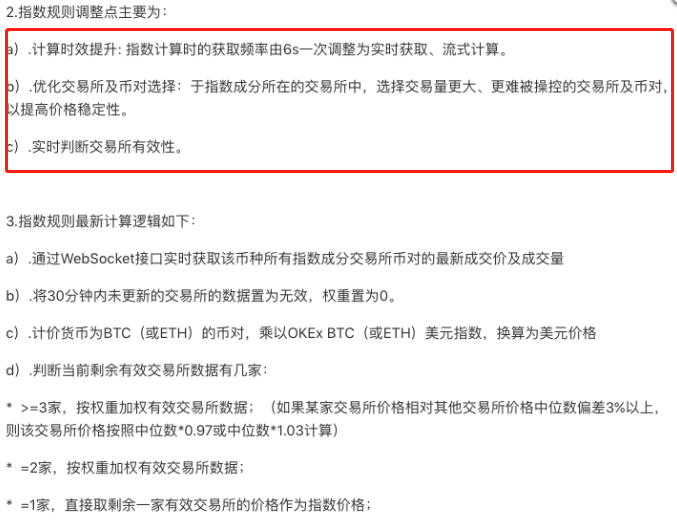

在这里,还有非常重要的一点是指数计算的逻辑。

很久的一段时间里,OKEx的指数为每6秒更新一次。目前,OKEx已经升级为实时更新+流式计算,数据显示已经做到灵敏,这对需要做对冲的量化机构而言较为友好,听说,这也是OKEx为后续的标记价格系统上线做准备。

OKEx指数计算升级为实时更新、流式计算

而火币的指数计算逻辑,目前的逻辑基本与OKEx的旧版保持一致,而整个产品逻辑、解释说明,都有明显抄袭的意味。

火币指数计算仍停留在旧版

同时,OKEx的指数成分偏差处理逻辑阈值,由原来的10%调整为3%。这样一来,由于某一家指数成分数据异常而导致异常波动情况就会少很多。

二、深度及流动性对比

长期以来,一直是数字货币交易所之间相互竞争的一项指标。所以无论是免手续费,还是之前火热的交易挖矿模式,核心的目的就是扩大用规模。所以某些交易所可能会用各种方法来提高这一数字,甚至不断进行交易雇佣自己的做市商,来进行刷量。

且不论其他 ,仅就合约交易的用户规模一项而言,OKEx和火币都作为国内早期的老牌交易所,均积累了大量的用户。但合约交易而言,显然OKEx领先火币不止一点,包括成熟的量化机构、大户、普通投资者等等。所以OKEx目前显然拥有着国内合约市场上比较好的深度;即便目前的熊市每天的交易量也有几十亿美金;

而由于火币合约刚刚处于内测阶段,大户和量化机构对于系统稳定性没有足够的信任,所以每天的交易量很小、深度也很差。可以预计的是,如果火币无法顺利的完成冷启动,那么就很容易进入一个始终没人玩、也无法进入正向循环的状态。

相信大家都心知肚明,合约交易如果没有较好的深度,量化机构就没有套利空间,而对于大户和普通投资者,就有很大的风险被市场操控、定向爆仓。而且如果市场深度不好,很容易出现连环爆仓的问题。

此外,相信所有人都会重点关注一个问题,那就是费率情况。我们对于OKEx和火币的合约交易费率情况也做了详细的对比。

首先来看OKEx的费率:

OKEx实行的是梯度手续费制度,这种梯度手续费制度下,手续费和用户的交易量成反比关系,也就是说,交易量越大手续费越低。

OKEx费率表

而另一方面,普通用户对于手续费率并不是很敏感,对交易量小的用户收更高的手续费其实有利于维持平台收入,支撑平台更好的发展;而对于交易量较大的机构用户,收取较低的手续费费率对于深度会有较大的帮助,很多的机构会通过做市商策略提供深度,赚到手续费返点和盘口点差。

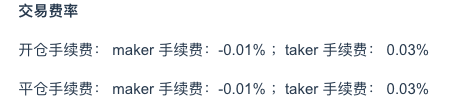

其次我们来看火币的费率: 火币的合约交易,对于所有用户全部按照相同的手续费来收取费率,并没有根据交易量来区分用户,做进一步精细化运营。而对于交易量大的用户,也没有任何的优惠政策。

火币费率表

关于这一点,我们不对火币的内部决策和平台用户量做任何判断,但这样的费率显然存在明显的不合理,也许后期火币会进行进一步的改进。

三、运营及风控能力对比

数字资产行业虽然是一个新兴的事物,但是就目前几大头部交易所的玩法来看,运营模式、产品创新都出现了一定程度上的同质化现象,如此一来,风控能力就成为衡量实力的重要指标之一。

但是我们都知道,风控是一个系统的行为,而不是单一的逻辑概念。很多人对于风控的理解也都会产生不同,众说纷纭。但是,我们可以以结果为导向,尽量做一次客观的评价。

首先从经验上来说,OKEx的合约交易做了很多年,无论是团队、模式、事故处理都有着很丰富的经验,我们知道,币圈的变动可以说是让人应接不暇,行情的变动也是瞬息万变。如何应对极端行情、如何消灭风险苗头、如何在市场不可控名的情况下,最大程度上保证减少损失。由于目前做合约的只有OKEx一家,所以他的行为从某种程度上说,代表了整个行业风控的水平。

虽然火币无疑也是极为资深的老牌交易所,但是在合约交易方面的经验依旧是0,新的合约及其运营、风控团队没有经历过各类行情和重大事件,所以紧急事件的处理当中,难免可能会出现问题。

此外关于风险控制,风险准备金这一项指标无疑值得我们重点考量。

根据数据显示,OKEx曾注入了2000BTC,用于抵扣用户的分摊损失。同时以目前OKEx的合约交易量来看,每周大约可以积累几十到几百个BTC的风险准备金,用于抵扣穿仓损失。

OKEx风险准备金截图

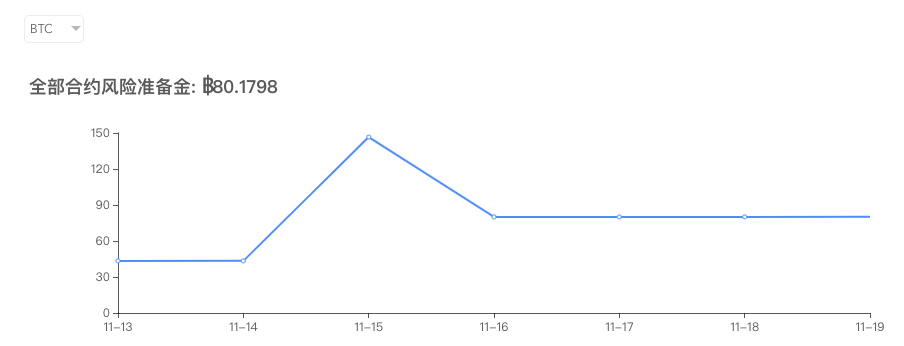

由于目前火币合约处于测试阶段,所以目前还没有任何风险准备金的积累,再加上深度一般,所以在出现大的行情时,很有可能出现较大比例的分摊。这一点无疑OKEx有着长期积累和先发优势。

火币风险准备金截图

此外,我们从币种丰富性角度来看,OKEx目前支持BTC、EOS、ETH等8种主流币种的合约交易,其中BTC、EOS的日交易规模已经达到了10亿美金级别。而火币目前的合约交易仅支持BTC一种,不支持ETH、EOS等热点币种。

四、团队构成及水平对比

团队的水平直接决定了产品的质量,这一点毋庸置疑,总整个集团的构成来看,火币无论从人数还是架构都要胜于OKEx,但是两家的侧重点又有所不同。仅从技术角度而言,火币却一直落后于OKEx。

据火币内部人员称,火币为了上合约交易服务,成立了专门的事业部,但是由于技术的短板,历经半年依旧没有正式上线。该员工透露,在开发的过程中,由于技术问题导致合约上线的期限一拖再拖,最终为了赶工,所以部分代码交由了外包团队贡献。

在内测阶段,火币合约系统在撮合中,挂单数据还出现了无法还原的严重BUG,最终在北京的技术团队指导修改后,目前勉强进入了内测阶段。

实际上,这一点很容易理解。早在2015年熊市期间,国内多家交易所均试水了合约交易,最后只有OKEx活了下来。3年后熊市当前,OKEx无论是技术、团队还是运营能力,均积攒了客观的经验。目前交割合约、永续合约等逐步在推出,并且已经在稳定运转。在这一点上,以技术为导向的OKEx也显然略胜于火币一筹。

五、延伸阅读——如何理解合约交易?

关于虚拟货币合约交易,有人说它是一种工具,有人说它就是一个赌场。在理性者看来,可以利用合约做量化,可以对冲交易风险,而激进者则高呼“赢了会所嫩模,输了下海干活”。合约交易成为了投机者的天堂,有人在其间游刃有余,盆满钵满,也有人在高杠杆诱惑之下损失惨重。

早在2013年6月,796交易所在比特币业内率先开发出了比特币周交割标准期货—T+0双向交易虚拟商品作押易货合约(合约交易)。标志着合约交易的正式出现,也结束了此前比特币不能做空的历史,开启了比特币衍生品市场发展繁荣的序幕。

在传统的金融领域,期货合约是买方同意在一段指定时间之后按特定价格接收某种资产,卖方同意在一段指定时间之后按特定价格交付某种资产的协议,其本质就是一种标准化合约。

这种标准化合约设计的初衷是为了对冲现货风险而产生的,为了锁定成本,对冲现货价格大幅波动的风险,从事大宗商品买卖的公司或个人会在期货市场下相同头寸的空单(多单),用来抵御风险。

同时为了提高资金利用率,期货合约交易中设计了一个保证金机制,这使得期货合约交易具备了一定的杠杆,放大收益的同时,也增加了风险。

币市的合约也是依照这种原则,来进行设计的,标准化合约以及之后履约的保证服务都是由相应的交易所提供。