2016年10月16日

苏宁金融研究院研判虽有政策利好但A股反转道阻且长

近日,A股上市公司三季报陆续披露。10月30日,苏宁金融研究院发布的《上市公司三季报及A股走势分析》(下称“本报告”),从估值、业绩、...

近日,A股上市公司三季报陆续披露。10月30日,苏宁金融研究院发布的《上市公司三季报及A股走势分析》(下称“本报告”),从估值、业绩、资金和市场情绪等四个方面对A股的现状加以分析,预判近期出台的一系列利好政策能给A股带来一波反弹,但只能缓解A股的持续下跌,想要反转A股,道阻且长。而从中长期看,A股的根本好转还取决于宏观经济的改善和A股运行制度的改革。

估值已处历史低位 上市公司业绩承压

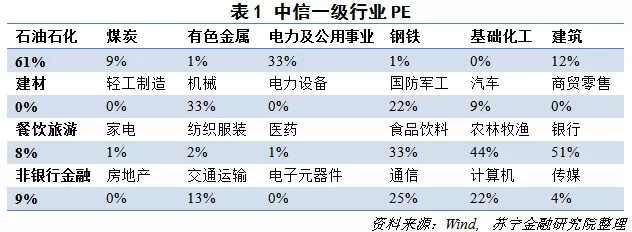

估值上,指数和行业的估值已处于历史低位。本报告分析上证综指、深证成指、上证50、沪深300、中证500和创业板指历史PE数据发现,当前各指数估值水平均处于较低位置。其中,上证综指、深证成指、沪深300市盈率大约超过历史24%;上证50估值水平相对较高,PE大约超过历史36%;中证500和创业板指PE基本位于历史最低水平。

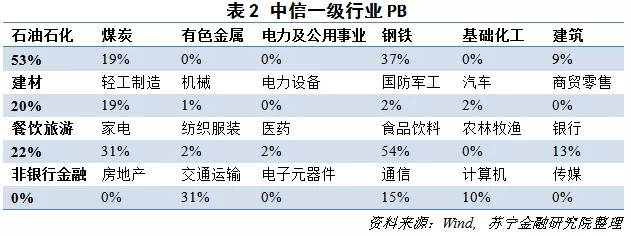

从PB数据上看,目前各指数也处于历史低位。上证综指和深证成指PB仅仅超过历史10%,沪深300市净率约位于历史16%,中证500和创业板指PB基本处于历史最低水平;而石油石化、传媒、计算机行业PE水平较高,分别超过历史64%、51%和44%,其余行业PE水平均在历史40%以下;基础化工、建材、轻工制造、电力设备、商贸零售、房地产以及电子元器件行业PE水平几乎处于历史底部;食品饮料、石油石化、钢铁行业PB水平相对较高,分别超过历史54%、53%、37%;约36%的中信一级行业PB水平处于历史底部,超过一半的中信一级行业PB水平位于历史3%以下。

业绩上,本报告认为经济形势疲软,上市公司业绩承压。截至2018年10月14日,共有2000多家上市公司做了业绩预告,约有六成以上企业预期净利润较去年有所增长。分行业来看,大部分行业业绩预增企业占比均在50%以上。非银、农林牧渔、电力及公共事业目前预增企业占比较少,约为7%、35%、43%。以已出净利润预告企业为统计对象,并以平均净利润为基础测算净利润同比增速,发现约七成企业净利润较去年有所增长,石油石化、商贸零售、钢铁行业净利润同比增速居前,分别为192%、117%、86%;通信、农林牧渔、电力及公用事业行业净利润同比增速居后,净利润分别较去年同期下降约93%、44%、21%。

以目前公布的数据来看,上证综指、深证成指、创业板指、沪深300、中证500业绩预增占比分别为42%、73%、80%、66%、67%。从净利润上看,由于个别指数包含的成分股公布业绩数量较少,所以业绩差距较大。上证综指、深证成指、创业板指、沪深300、中证500净利润同比增速分别为92%、9%、13%、2%、-1%。

资金上,内外资金对A股的看法存在分歧。本报告考察沪深两市今年以来每日主力资金流量,发现今年主要处于资金流出状态。2018年9月以来,仅有一天资金净流入,其余时间均为资金净流出。截至2018年10月15日,主力资金今年已累计流出超24000亿元;从北向资金流量上看,2018年以来主要处于资金流入状态,但10月以来北向资金主要以流出为主。截至2018年10月15日,北向资金累计净流入约2200亿元,仅有53天资金净流出,其余时间均为资金净流入。

市场信心严重不足 A股反转道阻且长

“市场的信心严重不足。”《上市公司三季报及A股走势分析》从交易行为、指标性产品和市场参与主体看法三个方面来衡量A股的市场情绪,得出这样的看法。

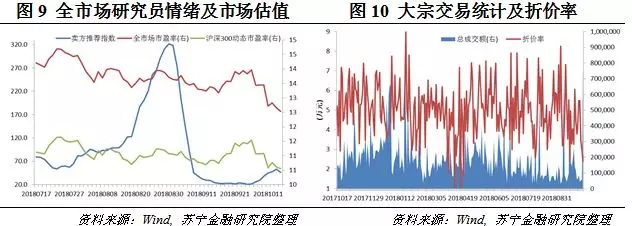

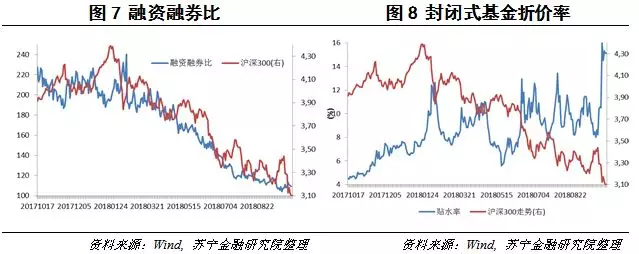

融资融券比是从交易行为角度观察市场情绪的一个重要指标。2018年1月末以来,融资融券比一路下滑。从指标性产品来看,2018年以来,封闭式基金的折价率一直为正且呈现波动上升的趋势。从2018年9月底到现在,贴水率基本呈现直线上升状态。目前贴水率约为16%,为今年以来最高水平。2018年8月底之前,卖方推荐指数一路上升,到高点后在9月上旬加速下降,9月中旬卖方推荐指数到达今年下半年以来低点,近期有所回升。2018年以来大宗交易额在震荡中有所萎缩,但折价率一直为正。

“今年主导A股走势的因素主要有两个:一是去杠杆;二是中美贸易。”本报告指出,1-9月份的出口数据,尤其是对美出口数据非常亮眼,似乎没有受到中美贸易摩擦的影响,之所以出现这种现象,一是因为2018年的出口订单基本上在2017年年底就定下来了,这部分订单受贸易摩擦的影响较小;二是因为美国经济强劲,需求旺盛;三是因为部分出口企业有抢出口规避未来高关税的现象。

“中美贸易摩擦如果得不到解决或者缓和,将对我国经济产生二次冲击——首先是出口的下降,其次是跨国企业产业空间布局的调整。这种冲击不仅会影响出口企业的效益,而且会影响就业。2019年1季度是一个重要的观察窗口。”本报告这样认为。

去杠杆的重点本是国有企业和地方政府,但随着去杠杆的推进,资金的风险偏好降低,叠加融资的二元市场结构,最后受伤的是民营企业,尤其是民营中小企业。因此,自2017年以来A股开始偏好大盘蓝筹股;固定资产投资受去杠杆政策的影响较为显著,基建部分因为紧信用的原因受到的冲击最大,增长几乎停滞;房地产开发虽然有一定的韧性,但自三季度以来剔除土地价格的因素,增长也难言乐观。在消费端,家庭部门杠杆率的提升透支了消费能力,这在1-9月份的消费数据上得到了充分的体现,预期短时间内消费数据显著好转的可能性较低。

再来看汇率。中美经济处于不同发展周期,中美利差在扩大。今年以来,美联储持续加息,其对新兴市场的抽血效应加剧,新兴市场国家的货币和经济普遍承压。四季度美联储可能还有一轮加息,人民币贬值压力将进一步加大,可能引发资金外流。从1-9月A股的资金流向来看,内资净流出,外资净流入,但是如果美联储加息、人民币进一步贬值,北上资金可能会受到影响。

“政策转暖只能缓解A股的持续下跌,想要反转A股,道阻且长。”苏宁金融研究院发布的《上市公司三季报及A股走势分析》表示,自7月份以来,相关的政策处于持续的调整过程中,政策的暖风一直在吹。但这轮的政策刺激,效果可能不及以往,主要的原因是政策宽松、货币宽松无法带来信用宽松。“近期出台的一系列利好A股的政策能带来一波反弹,但从中长期看,A股的根本好转还取决于宏观经济的改善和A股运行制度的改革。”