2016年10月16日

毒眼丨港股掀起第四次IPO热潮 互联网企业背水一战

划重点目前在美股和港股已经或正排队上市的互联网公司高达34家,创下中国科技及互联网公司境外IPO数目的新记录。美股正在“A股化”,A则股...

划重点

目前在美股和港股已经或正排队上市的互联网公司高达34家,创下中国科技及互联网公司境外IPO数目的新记录。

美股正在“A股化”,A则股“港股化”,国内监管和审批更加严格,间接也促成了此次境外IPO热潮。

随着今年4月30日,港交所拓宽现行上市制度,认可同股不同权架构,港股从此“不再孤独”。

即便企业赶上了这第四次IPO热潮,也需要建立自己的护城河,让自己时刻保持敏锐,将触角延伸出去,“走别人的路,让别人无路可走”。

腾讯证券特约 作者:何晓

去年“天鸽”,今年“山竹”,台风年年来。港股也迎来了新的IPO潮,这股热潮是继2000年新浪、网易、搜狐等上市;2005年百度上市;2014年阿里巴巴、京东、天鸽互动等上市后,国内互联网公司出现的第四次IPO潮。据统计,目前在美股和港股已经或正排队上市的互联网公司高达34家,创下中国科技及互联网公司境外IPO数目的新记录。其中2018年上半年,中国互联网企业在港上市/提交IPO的数量为16家。下半年,“九败一胜”的王兴带着美团点评IPO,以每股定价69港元,于9月20日登陆港交所,这势必再度点燃这热潮。

当下,有毒的抖音、魔性的快手,挤占了用户大量的碎片时间,堪称“Time killer”。移动互联网对用户注意力的争夺愈发强势,竞争的护城墙也越来越高,而中国移动互联网依旧是巨头垄断下的“二八原则”,绝大部分流量掌握在少数几家企业上。像今日头条这种,硬生生从夹缝中野蛮生长的,不太可能会出现第二个了。如今绝大多数企业在疯狂的并购,而且不局限在同领域、同国家内,独角兽们在成长的过程中就被打了同化素、催化剂,被贴上“xx系”的标签。但由于市面上好的标的稀缺,很多时候巨头们也是本着“有枣没枣打三竿”的态度,生怕错过风口。

从2018上半年来看,中国移动互联网整体用户规模增幅继续收窄,新的流量洼地正在被深挖。有基金人士分析称,近期互联网公司密集上市,主要是因为互联网公司背后投资主体的存续期集中到期,需要通过IPO或转让实现退出,目前绝大多数互联网公司及其大股东没有相应的回购能力,投资方转而寻求通过IPO实现退出。

背水一战

这几年间,团购、互金、长视频、直播、共享单车、短视频等等在一波又一波融资后,“野蛮式”的发展也加速了此次IPO热潮。其中爱奇艺、bilibili等长视频赴美上市;虎牙、映客直播平台先后在美港上市,美股更是进入了牛市,诞生了苹果、亚马逊两家万亿美金公司。可见,美股正在“A股化”,A则股“港股化”,国内监管和审批更加严格,间接也促成了此次境外IPO热潮。如果选择在港股(主板)上市,不妨简单测试下自己的企业:

1.盈利测试

3年税后盈利大于等于5000万港元;

首2年税后盈利3000万港元,近1年税后盈利2000万港元;

2.市值/收入测试

市值大于等于40亿港元;

及近1年收入大于等于5亿港元;

3.市值/收入测试/现金流测试

市值大于等于20亿港元;

及最近1年收入大于等于5亿港元;

及前3年累计现金流入大于等于1亿港元。

同时,企业也应明确选择港股的优势:①审核时间短,标准比较透明,最快6-9个月完成;②允许同股不同权的股票机制(小米是首支),但要求较高;③有纳入港股通的机会;④中外结合的投资者群体;⑤成本的考量(包含时间、沟通等,且美股存在集体诉讼制度,维护成本更高)。当然港股也有其顾虑:①合规要求比美国更加严格;②提交申请后即予以披露;③估值体系与美股近似,但通常低于A股;④流动性可能不如美股和A股。

敲钟只是开始

中国移动互联网发展的速度让人惊讶,“内容为王”的时代给了新产品绝佳的发展机遇,APP这种爆发式的增长前所未有。特别是,百万级、千万级用户的获取时间越来越短,抖音DAU规模从4000万增长到10000万仅耗时2个月,几乎是“前辈”耗费几年才达到的规模。除了产品自身的定位外,资本在其中的推波助澜也变相赶着企业IPO。

以直播为例,虎牙从2005年天使轮到2018年上市,历时13年,映客则历时3年。其中由于虎牙是欢聚时代(秀场直播)孵化而来,游戏直播也是在近两年才火热起来的,此前主要受限于游戏行业及带宽发展,但不论是秀场还是游戏直播,移动直播真正的高速发展期是2016-2017年。回看网络直播的发展,享受直播第一波红利的是PC秀场直播,那时的天鸽互动(9158)、欢聚时代、六间房算是领军企业;第二波红利则是移动直播,如映客、花椒等秀场直播,虎牙、斗鱼等游戏直播。

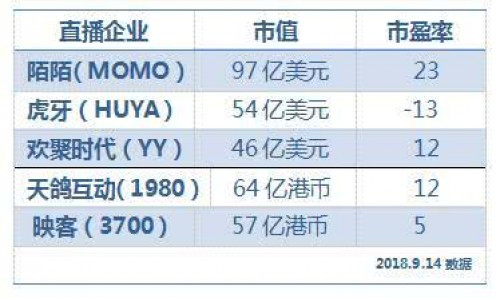

先后两波红利均诞生了多家企业的上市敲钟,证明直播已有成熟的商业模式,受到资本的青睐。当然也有像陌陌这种,从社交跳到直播的企业,并借此华丽转身做到月活上亿、市值破百亿的。目前直播企业有五虎,美股有陌陌、虎牙、欢聚时代3家,港股有天鸽互动、映客2家,市值分别在97亿美元、54亿美元、46亿美元、64亿港币、57亿港币。

由此也印证了,对于直播这一概念,港股估值远低于美股;且相对市场来说,科技股的市盈率(PE)也处于较低水平,值得关注。从以往来看,企业选择美股IPO的意愿更为强烈,毕竟估值更高,说“港股生来孤独”也就不足为奇。但随着今年4月30日,港交所拓宽现行上市制度,认可同股不同权架构,小米集团-W在7月9日成功上市后,也让很多大企业、独角兽有了新的想法,而美团预计是第二家冲刺同股不同权的企业。

此外,资本市场对于不同类型的上市公司持有“类型歧视”。比如:硬件公司,资本市场要求盈利,按照盈利×市盈率(PE)估值;而平台型电商,资本市场则不注重盈利,而是按照收入×市销率(PS)估值。举个例子,资本市场对于美团的估值主要参照阿里巴巴,因此,美团的市值有可能最高达到864亿美元,超过小米目前的市值(约477亿美元)。

抢流量,做变现

9月初,“直播五虎”的中期业绩相继披露。除了业绩报表外,MAU作为互联网企业的一个重要指标,需要多加注意。因为在当下有很多不确定性:①高竞争、严监管的新常态下,能否继续保持高速增长;②在获客成本攀升的情况下,能否获取更多的新用户;③能否增强用户的黏性(互动)与停留时间,应对短视频的挤占。这些都是不得不去面对的棘手问题,需要去挖掘。

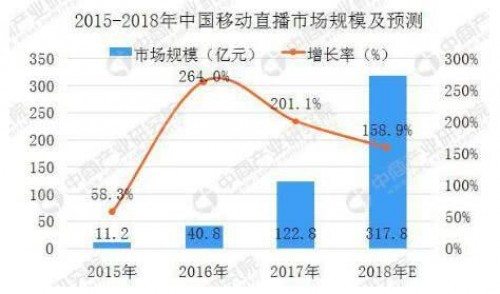

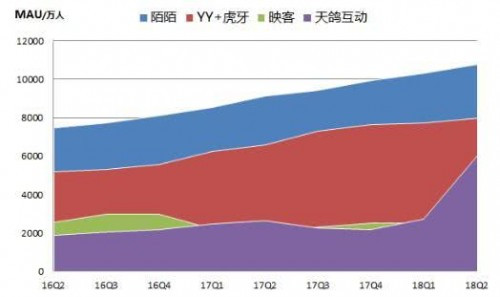

依中商产业研究院数据显示,2017年中国移动直播行业市场规模122.8亿元;用户规模1.71亿人,增长率为48.9%;随着人口红利的消退,行业增速将有所回暖,但仍保持较高的速度增长,预计2018年中国移动直播行业市场规模将达到317.8亿元。从各上市直播企业2016Q2到2018Q2的MAU数据走势一样,行业依旧保持增势,但速度放缓。可见,资源开始向头部直播平台流入,平台尚可继续收割红利,但向外部寻求新动力也迫在眉睫。

毕竟有人,才有流量,才好变现,今年“直播五虎”的主旋律也是“保增长”。几家主要直播平台的MAU都有稳定增长,其中天鸽互动由于在2018Q2首次将无他相比并入,突破6060万人。来自国信证券分析报告称,“直播+相继”核心已初步形成,天鸽目前处在培育新流量、新入口、探索新业务的阶段,预计2018年-2019年收入增速为-10%、6%,净利润增速为20%、1%,EPS为0.34、0.34港元,当前股价对应PE为15.3倍,给予增持评级,建议合理估值区间6-6.5元。

足见,网络直播行业商业模式逐渐成熟,行业发展已迈向新阶段。单纯依靠直播业务很难继续维持高速发展,流量的争抢,变的越发现实,大企业收购频发也源于此。直播行业尚且如此,互联网圈更不会例外。那么下一个时代变革期,谁能把握住5G、人工智能(AI)、大数据,或许将是关键。

广泛的跨界竞争

直播是随着互联网一同发展起来的,其商业模式也依赖于科技水平。也就是说,时代的变革先得有一个载体/媒介,然后才能进行模式创新。例如2G时代只能看文字,那时流行的是QQ、飞信;3G时代可以看图片,浏览器和微信是主流;4G时代则视频盛行,直播和短视频率先登上了风口。

就像陌陌从“社交”跨界进入“直播”,大企业也可以如法炮制,而这样的现象已经更加广泛。美团的线上服务延展到了线下的外卖,收购摩拜、插足打车,玩起了“无边界主义”;小米从传统硬件出发,向移动互联网服务(小米商城、有品)和生活消费服务延伸;天鸽互动则跳脱出直播,收购无他相机,在颜值经济中做全新探索,并借此孵化新的产品;陌陌重拾社交收购探探,从直播中把社交的标签扶正了一些。

天平随时会倾斜,这种跨界竞争越发频繁,让企业不知对手是从哪里蹦出来,总有一种始料未及的压迫感。难怪马云夜不能寐,担心自己的帝国被超越,这下退休了,可以安心做公益了。由此观之,企业需要建立自己的护城河,让自己时刻保持敏锐,将触角延伸出去。让外人看来,就是那种“走别人的路,让别人无路可走”的感觉。

摸不清方向的时候,不妨看看大佬们是怎么操作的。软银集团董事长孙正义有一套“时间机器”理论。当初,美国互联网比日本先进,就先在美国投资,等时机成熟后再带着美国的经验杀回日本,犹如坐上了时间机器,回到几年前的美国。近几年,中国创业者和投资人十分关注东南亚市场,基本上是带着已经被中国市场验证过的商业模式出海,去预见“早已预见的未来”,把直播、互金、短视频等带出去。

所以,想要洞悉市场谈何容易,也不是都有“时光机”。即便企业赶上了这第四次IPO热潮,还要面对这越发广泛的跨界竞争,真的是“路漫漫其修远兮”。