2016年10月16日

业绩稳增却被“错杀”联美控股或将迎来反弹

当前A股市场走势较弱,不少优质个股遭遇“错杀”,但市场底部却是发现并买入绩优股的绝佳时机。8月,A股市场的整体走势低迷,指数反复...

当前A股市场走势较弱,不少优质个股遭遇“错杀”,但市场底部却是发现并买入绩优股的绝佳时机。8月,A股市场的整体走势低迷,指数反复下探,个股普跌。类似的市场整体下跌在今年的4月、6月出现过,经过反复筑底调整,利空逐步得到消解,跟随之后的一个月出现涨跌分化,因此,有券商机构预计9月份市场将“筛选”出优质个股,整体涨跌分化,而率先止跌企稳的当属前期估值低且业绩稳增,但不幸被错杀的绩优股。

这其中,联美控股(600167)业绩远超同行业均值,而股价却接连探底,“错杀”明显,引发市场关注。今日联美控股股价果然不负众望,逆市上涨,走势强劲,收盘拉升出中阳线,收于8.39元。

业绩逐年稳增 长期投资价值可观

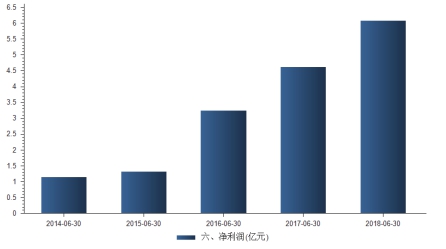

从公司基本面来看,联美控股业绩逐年递增,盈利能力较强。今年上半年公司营业收入为 13.44 亿元,同比增长 13%,归母净利润为 5.96亿元,同比增长 32.4%。据悉,联美控股主营业务为提供供热运营服务,冬季供暖在中国北方属于居民的刚性需求,因此公司受宏观经济波动影响较小,同时,根据公司服务区域供热面积的规划,2020年公司供热面积将实现翻倍,超过1亿平方米,因此未来联美控股业绩有望持续稳定增长。

业绩是否能稳定增长是保障股价走势平稳的决定性因素。结合当地的供暖市场行情来看,联美控股具有较强的综合竞争力与核心竞争力,在行业内有较高的市场占有率,形成了经营规模优势,加之以往年度利润均稳步增长,因此完全可以保障实现预期的增长率,长期来看,具有较高的投资价值。

近五年联美控股的中报净利润变化趋势图

数据来源choice金融终端

此外,消息面上,清洁供暖的政策利好,为联美控股带来了新的机遇。今年为“蓝天保卫战”三周年,国务院日前印发《打赢蓝天保卫战三年行动计划》要求大幅减少主要大气污染物排放总量,明显改善环境空气质量。而目前国家层面大力推动“煤改气、煤改电”等清洁供暖技术正是改善空气质量的重要举措。对于业内相关企业,发改委已发文“大力支持有实力、有信誉的民营企业进入清洁供暖领域,不断挖掘具有发展前景、经济性良好的新型清洁供暖技术。”

联美控股正是以环保供暖为主营业务,同时拥有燃煤高效热电联产、水源热泵供热、生物质热电联产等多种清洁供暖技术,节能环保优势明显。在2016年的重组中,联美控股大股东将旗下所有环保供暖、环保新能源公司都装入上市公司,增加上市公司实力。公司高层表示“未来公司将通过“自建+收购+能源管理”三重模式加速业务拓展步伐。在向全国各地扩张时,根据当地情况因地制宜的选择不同的清洁供暖技术。”

估值越低 升值潜力越大

当前联美控股的动态市盈率为12.5倍,正好位于行业内推荐买入的标准区间10~20倍区间。若用市盈率来衡量投资者为了获得公司每股的收益而愿意支付多少倍的价格,则合理区间内的市盈率,其数值越小,越有可能在最短的时间内收回买入时的投入的资金成本。即市盈率越低的股票,买入的价值越大。

结合近期广发证券、申万宏源等五家券商机构对于联美控股未来三年(2018-2020年)的市盈率预测,其数值均保持在13倍以下,因此券商机构均给予“强烈推荐”或“买入”评级。

从中长期来看,当前正是布局联美良机。从联美控股近半年的股票价格走势来看,当前正处于股价最低点。自8月份以来在不断夯实底部的同时,受业绩预增、行业利好等确定性因素影响,联美控股景气度逐渐上扬,且今日已止跌回升拉出中阳线,预计近期将有大额资金抄底买入,增强向上推力。伴随风险偏好的逐步修复,联美控股后市有望走出一波企稳回升行情。

机构分析认为当前A股市场已进入回升期,虽整体估值处于低位,但叠加流动性边际改善和机构再平衡配置的推动,看好被错杀优质成长股的反弹行情。

新时代证券研报从市场占有率、企业管理和业绩增速三方面,对联美进行了详细分析,称联美控股所处的城市供暖为垄断性行业,公司占有相对稳定的供热市场,在沈阳地区供暖的区位优势突出。联美控股供暖技术先进,实现精益化管理,充分运用信息化技术,高效提供供暖服务。加之近年来,业绩均保持高速增长,现金流良好,因此未来业绩高增速可期,给予“推荐评级”。

企业股票的价格最终要回到它的价值上,当前是市场底部震荡到企稳回升的前夜,也是发现并抢占绩优股的绝佳时机。联美控股同时具有明显的长期投资价值和估值的相对低位,因此后市增长潜力大,值得长期持有。