2016年10月16日

高升控股45倍溢价收购资产 三年新增32亿商誉

商誉恒久远,炸雷永相伴:高升控股45倍溢价收购资产,三年新增32亿商誉来源:市值风云上市公司一直在用实际行动创新和丰富资本市场套路学课...

商誉恒久远,炸雷永相伴:高升控股45倍溢价收购资产,三年新增32亿商誉

来源:市值风云

上市公司一直在用实际行动创新和丰富资本市场套路学课程,高升控股,截止本文截稿日,商誉占总资产比例高达63%。

今天风云君跟各位老板分享高升控股的玩法。坐稳扶好,小火车“污污污”发车啦。

一、估值狂想曲:两年涨10倍

1

估值狂想曲

2017年10月13日晚间,高升控股发布停牌公告,随后公布并购预案,拟收购华麒通信99.997%股权。

我们先来简单认识下这家华麒通信。

2015年11月17日起,华麒通信在新三板(全国中小企业股份转让系统)挂牌,转让方式为协议转让,证券简称为“华麒通信”,代码是(834355.OC)。

公开资料显示,华麒通信主营业务邮电通信工程勘察设计,工程勘察设计,室内装饰设计,工程招标代理;计算机系统集成,接受金融机构委托从事金融信息技术外包服务,计算机系统服务,软件开发,基础软件服务等等。

别看业务范围还挺广,但其实际主营的盈利来源通信工程及设计服务,偏工程项目类。熟悉股权投资的小伙伴应该知道,此类企业因业绩增速、市场空间以及行业周期等原因,在被并购或上市时估值一般不高。

巴特,在高升控股所发布的并购预案中,华麒通信的估值就很高,一路飙涨。

交易预案显示,华麒通信于2016年3月和2017年6月分别进行了股票发行,价格分别为1.7元/股、7.5元/股,公司估值为8520.57万元、4.527亿元。

2016年3月,针对当时华麒通信的高管和关键员工发行1042.1万股,发行价格1.7元/股。

2017年6月,股票发行价格就飙升到7.5元/股,股价在1年零三个月时间就飙涨了近4倍,而此时的估值是4.527亿。

2017年12月,上市公司高升控股发布并购预案时,短短半年时间估值再次飙升至9.2026亿。

高升控股在2017年双十二这天发布重组预案,拟向华麒通信股东刘凤琴等共55名自然人以及君丰华益通过发行股份及支付现金的方式购买其持有的华麒通信99.997%股权,交易对价不超过9.1897亿元。

标的公司的估值从8520万,到4.527亿,再到9.2026亿,一路高歌猛进,2年不到的时间估值就增长了近10倍,其中,2017年6月到12月,相隔仅仅6个月,估值就增加了4.67亿,增幅达一倍。

这估值增长是不是快了点?

咱估值虽然增长的快了点,但是咱可以做业绩承诺啊!

来看业绩承诺:

2017年度净利润不低于人民币5815万元,2017年度与2018年度净利润之和不低于人民币1.32亿元,2017年度、2018年度与2019年度净利润之和不低于人民币2.2亿元。

也就是说,如果都按期完成的话,那么2017、2018、2019的净利润分别是5815万元、7413万元、8817万元。

可是回看前两年的业绩情况,2015年净利润1487.84万元,2016年净利润2496.23万元。相当于2017年所承诺的业绩是2016年的一倍多!

这被并购前和并购后果然不一样,这业绩增长非常神奇哪!2017年同比2016年133%增速,按理说如此厉害得一塌糊涂的增速,次年至少从惯性上说怎么也还有50%吧?

N0!2018年立马就缩水至27%的增速,2018年继续缩水至19%。

这业绩承诺怎么看都是为了配合估值做的啊??!!

刚说了业绩承诺的事情,可是,在2017年12月公布的预案中,包括张俭等29名股东不参与业绩承诺。

2

神秘账户

一二级市场联动,向来都是资本市场由来已久、直言不讳的造富和收割盛宴。如果有哪位新韭菜还不明白什么叫“一二级联动”的,请直接打车去营业部销户。

聊完吃了伟哥又抹了印度神油一般的神奇估值,我们再转到二级市场参观一下。

本来以为是资产重组是大利好,而且还是近10亿的并购案,消息一旦公布,高升控股的股价不得噌噌噌往上涨啊?

当然,这要换以前,肯定是!一定会有“先知先觉”的资金提前买入,然后坐等消息释放,股价拉升,再高位派发!

这一次,交易所的大数据发威了(以前一直被认为是hello kitty):交易所监测到在高升控股停牌筹划此次资产重组前,有若干账号在二级市场精准买入高升控股股票,其中被交易所直接点名的包括“温凌”、“赖素兰”、“江凌”、“左勇”、“唐常军”等人账户。

通过大数据查询,发现这些账号此前均未曾出现在任何一家上市公司股东列表中,也就说这些“个人股东”很可能就是突击开户、专门为集中买入高升控股而来的。

这次可是被交易所抓了现行,实在是不好赖账了(风云君理解:交易所都不好意思说这些精准进场的人涉嫌内幕交易!)。交易所要求上市公司就这些人是否是上市公司重大资产重组的内幕信息知情人做出说明。

至于为什么买入,你猜!

最新消息,2018年4月13日,发行股份及现金对价收购华麒通信 99.997%股权已获批,交易对价 9.1897亿元。

风云君将持续关注业绩兑现情况。

高升控股在每一次资产重组中,都有经典到如教科书一般的绝(tao)技(lu)展示,下文要分享的绝技就更厉害了。

二、并购标的毛利率之迷

2015年5月7日,蓝鼎控股(高升控股旧名)发布重大资产重组预案,以15亿元、溢价22倍的价格收购高升科技的全部股权。

高升科技运营的IDC、CDN、APM等为主的云基础服务,收入来源有IDC、CDN、APM等技术服务,其中以IDC业务为主要的收入来源。

2013年IDC业务是高升科技惟一的收入来源,为1.4951亿元;2014年IDC业务收入2.9549亿元,占全部收入的比重为99.73%;2015年上半年IDC业务实现收入1.8729亿元,占比略有下降,但也高达86.5%。

IDC业务即“互联网接入”或称为“互联网数据分发”,是通过利用运营商或者第三方建立的标准化机房、互联网通信线路、网络带宽资源,为客户提供服务器托管与互联网接入服务,为客户网站提供良好的机房环境及网络环境,是最基础的互联网功能服务。

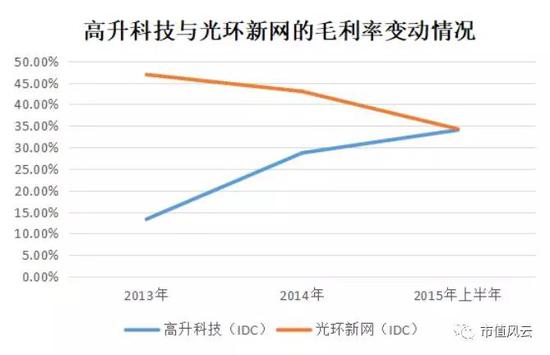

收购报告书显示,高升科技的IDC业务2013年到2015年上半年分别为13.32%、28.72%和34.04%,一路走高。实际情况是,2016年、2017上半年的毛利率均为22%左右,在并入上市公司后毛利率再没达到34%的水平。

A股上市公司中以IDC、CDN为主营的只有2家公司,而且是市场公认的龙头企业光环新网、网宿科技,其中光环新网以IDC为主,网宿科技以CDN为主,这两家龙头企业的毛利率均是呈现明显的下降趋势,为了通过对比分析如下图:

从上图,发现一个非常神奇的现象,行业龙头光环新网的毛利率下滑趋势明显,而行业龙尾(后进入)的高升科技毛利率却是逆势攀升。

实际情况是,国内包括互联网巨头等在内的多家大型企业涉及此项业务,自2013年以后IDC业务服务商报价下滑非常明显(2013年-2016年基本每年下滑5%-10%),而且此项业务属于完全市场化的服务,市场报价非常透明。

互联网产品和服务还有一个非常鲜明的特征,就是龙头企业往往占据绝大市场份额,龙尾企业往往只能是在夹缝中生存或退出该市场。

而神奇的却是高升科技,作为一家后发进入IDC业务的小企业,却能够在在IDC服务价格持续下滑的市场环境下,高升科技的IDC业务毛利率却得以连年增长,与行业龙头公司毛利率完全相反的发展趋势。

有木有很神奇?

可能有人要问了,为什么要“提升”标的的毛利率水平?

并购之前,对高升科技的估值采用的是收益法。这收益法的本质是以标的的预期收益能力为导向求取估价对象的价值。

大白话就是,这绝技评估的是预期收益,“提高”毛利率,自然就能实现“高估”标的资产的目的,进而就可以多卖钱。

收益法这个绝技,不仅仅可以正着用,还可以反着用,关键在于使用者的诉求,运用的好的话,可以幻化于无形,割韭菜于无声,让生者暴富,让死者瞑目。下文会再来一个故事,以飨各位老铁和求知欲很强的各位上市公司老总。

那,上市公司为什么愿意花15亿收购一个被疑似高估的标的呢?

你再猜!

至于高估了多少,风云君常年兼职上门服务,赚的都是体力钱,还真心不敢算,怕小心脏受不了。

说到这个高升科技,风云君再啰嗦几句。

对该标的的并购预案显示,上市公司实控人旗下的另外一家公司宇驰瑞德投资以8.83元/股的价格,认购7927.52万股,募集7亿元。价格的确定依据是发行价格为定价基准日前20个交易日公司A股股票交易均价的90%。

高升控股的停牌时间是2015年1月13日,复牌时间是2015年4月8日,刚好在2015年牛市行情的起点停牌,复牌后进入牛市末期的疯狂阶段,高升控股股价复牌后一路走高,2015年4月15日到2017年10月13日(高升控股发布收购华麒通信前),股价均没有跌破15块,作为上市公司实控人的韦振宇韦老板的账面浮盈至少在50%以上,7亿元的80%浮盈就是5亿多啊!

即便是2018年4月14日,按13.27块收盘价计算,账面浮盈至少还有3.5亿。

既然炒.股赚钱这么容易,那就得再干点事吧。

继续看韦老板还干了啥事。

上市公司此前玩的是间歇性亏损,后来发现形势不对了,继续玩下去有点吃力,于是,2015年韦老板决定换个玩法,把亏损资产迈亚毛纺剥离出上市公司,接盘的当然是控股股东——韦老板旗下公司。

在整个资产剥离的运作中,有3宗土地6.7万平米的估值就显得非常诡异。

1

控股股东义举,接下亏损资产?

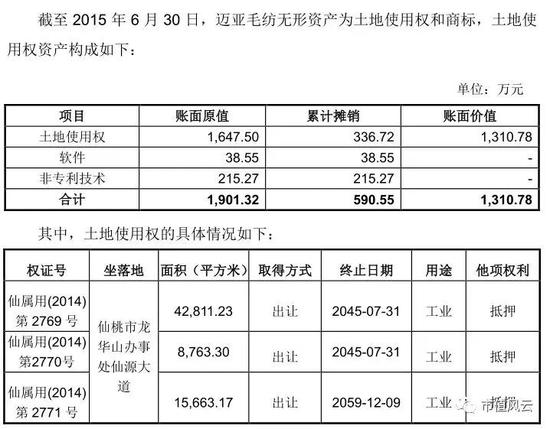

2015年半年报显示,蓝鼎控股(高升控股旧名)有3宗土地使用权,合计面积多达67237.7平方米,均为工业用地,其中合计面积为51574.53平方米的2宗土地使用权是在1995年时所获得,另外1宗面积为15663.17平方米的土地使用权是在2009年获得。

2015年10月20日发布的重大资产出售及关联交易报告书显示,截至2015年6月30日,迈亚毛纺的营业利润为-995.71万元,净利润为-996.59万元,总资产为1.0252亿元,而账面资产负债率高达106.77%,活脱脱的业绩不行外加资不抵债。

于是,控股股东非常豪气出手以7788.14万元出手接下这资不抵债资产。

各位注意哦,这个资产负债率是账面资产负债率。

作为上市公司原主要资产的迈亚毛纺曾分布于23年前、10年前获得3宗土地的使用权(均是50年期使用权),而当初是按成本记入上市公司资产负债表,也就是说该资产负债率并没有考虑3宗土地的市场公允价值(升值空间)。

原则上,当土地使用权发生变更时,应该采用市场法,即把土地的升值情况计算在内。

重大资产出售及关联交易报告书同时也显示,根据大德汇富出具的《估值报告》,本次估值以2015年6月30日为估值基准日,采用的估值方法为收益法和市场法:

收益法估值的拟出售的股权价值为7739.25万元,增值为-48.89万元,增值率为-0.63%;

市场法估值的拟出售的股权价值为13,735.12万元,增值为5,946.98万元,增值率为76.36%。

看吧!两种估值方法,相差竟然小6千万。

那控股股东会选择哪种估值方式来买资产呢?

恭喜你,都会抢答啦!当然是收益法啦!本身资产就是亏损的,那它的收益自然就不高!按这个来买上市公司的资产对控股股东而言肯定划算!

看吧,这收益法真好用,关键看操盘者希望怎么用。

2

银行贷款暴露玄机

为了验证该资产是否存在被贱卖的情况,再看个截图:

从上方截图可非常清晰知道,这3宗6.7万平米的土地使用权账面价值只有1311万,相当于195.67元/平米,这账面价值的计算方式当然是当初获得土地使用权的成本法。各位老铁注意了距离终止日期,4.2811万平米的还有27年,0.8763万平米的也是27年,1.5663万平米的还有41年。

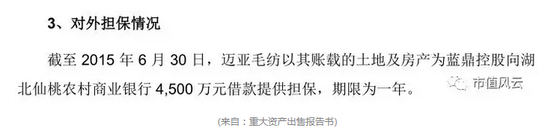

有一个比较诡异的地方就是,迈亚毛纺这家“资不抵债”的公司以其土地及房产为蓝鼎控股向湖北仙桃农村商业银行4500万元借款提供担保,期限为一年。见下截图:

众所周知,银行发放贷款有着非常严格的风控,既然是资不抵债,既然土地(使用权)的账面价值只值1311万,那么,银行怎么会认可该担保物并且还发放4500万元的贷款?

从银行发放贷款额的角度分析,按资产的5折率计算银行放款额度,那么迈亚毛纺资产至少是9000万。

在该报告书中也显示,以市场法评估迈亚毛纺的价值为1.3735亿元,也验证了迈亚毛纺的市场价格评估下的资产远高于7788万。

而如各位所知,控股股东最终是以7788.14万元接下上市公司剥离出的迈亚毛纺的全部资产的。

至于上市公司的该部分资产是否存在贱卖情况,继续猜!

四、商誉恒久远,炸雷永相伴

上市公司资产重组的一般规律,都是这样演绎的:

上市公司往外卖资产,一般都是贱卖,大幅折价,尤其是卖给自己人(大股东)的时候,一定要非常的贱才能显示领导人当机立断、快刀斩乱麻的高超经营技巧;

如果是往里收资产,当然要溢价,而且必须溢价很多倍才能符合上市公司的身份——尤其是收购对象是大股东的资产的时候——只有这样,才符合公司领导层高瞻远瞩的世界级商业领袖的眼光和格局。

演戏要演全套!高升控股来了全套!继续往下看。

自2015年10月完成对高升科技的收购,并改名高升控股后,就开启了并购模式,一路买买买!

2016年3月19日高升控股发布并购草案,拟11.5亿元收购莹悦网络100%股权。该草案显示,截至2015年12月31日,莹悦网络100%股权对应账面净资产2493.89万元。

各位亲,看清楚了哦,账面净资产2493.89万元,2500万不到!

对!你没看错!

来来来!跟风云君大声喊出来,2493万元!

最终上市公司花11.5亿来收,溢价45.11倍!

前有疑似贱卖资产,后有高溢价收购资产,这高升控股玩得那是溜啊!

看到这!风云君心敞亮敞亮的,准备把早些年上门服务的家伙什找家评估公司估下,也打算溢价45倍出售!哪位老板感兴趣的话,劳烦下方打赏,10块以上算定金哈!

该草案显示,莹悦网络经营范围为计算机、通信、自动控制、电子技术专业领域内的技术开发、技术服务,计算机网络工程(除专项审批),通信工程,第一类增值电信业中的国内因特网虚拟专用网业务,第二类增值电信业务中的因特网接入服务业务。

莹悦网络主营业务是虚拟专用网相关的业务,主要通过全资子公司上海游驰开展,客户类型为广电运营商、以互联网视频公司为代表的互联网企业、IDC与CDN企业、互联网服务提供商及驻地网运营商等。

公开信息显示,莹悦网络开展虚拟专用网服务的主要经营资质是沪B1.B2-20150175的《增值电信业务经营许可证》,经营期限一般为5年。

还是那句话,高估值莫怕,咱可以发誓!不,是业绩承诺!

莹悦网络的两位老板一拍胸口,承诺:莹悦网络2016年度净利润不低于6000万元,2017年度净利润不低于7000万元,2018年度净利润不低于9000万元。

要不怎么说是熟悉的绝(tao)技(lu),熟悉的味道!

跟前文提到的华麒通信一样。莹悦网络在2014年的净利润69.44万,2015年净利润1267.34万,然后,被上市公司并购当期2016年净利润就暴增5倍至6000万元(承诺)。

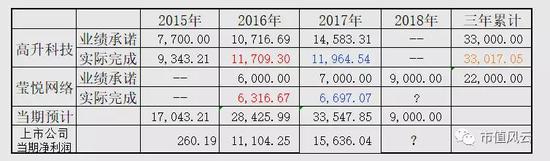

风云君整理了高升科技和莹悦网络的业绩情况,如下表:

从2017年年报看,高升科技、莹悦网络在2017年并没有完成此前的业绩承诺,当然,因为高升科技在2015年超过业绩承诺1600万元,因此,实际完成总金额比承诺多了17.05万元——为财务总监打call!

商誉恒久远,炸雷永相伴。

上市公司收购高升科技扛了13.39亿元的商誉,收购莹悦网络新增10.72亿的商誉,收购华麒通信 99.997%股权新增8.22亿元商誉,三者合计32.33亿元,占到上市公司净资产42.29亿元(2017年9月30日数据)的76.44%。

商誉不会消失的,将来如何演绎,我们拭目以待。