2016年10月16日

中腾信提醒:贷款打车?有一个严重后果你知道吗

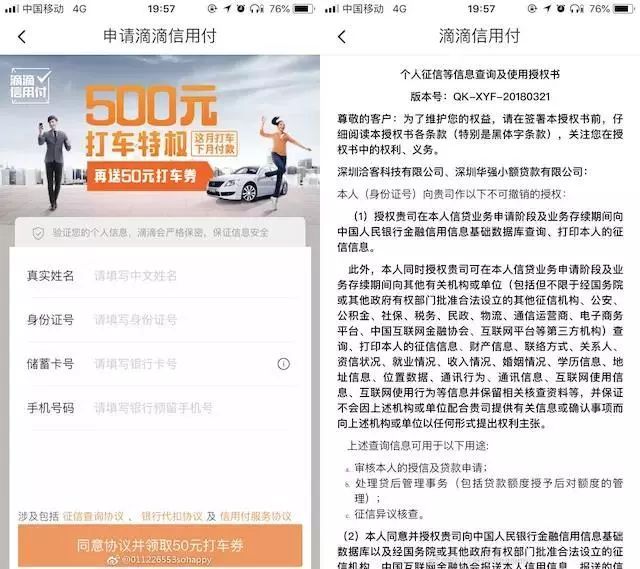

近日,据中腾信了解,有多名乘客在滴滴应用中发现多了一项“滴滴信用付”的功能,每月可预支 500 元结算车费,下个月还款。 中腾...

近日,据中腾信了解,有多名乘客在滴滴应用中发现多了一项“滴滴信用付”的功能,每月可预支 500 元结算车费,下个月还款。

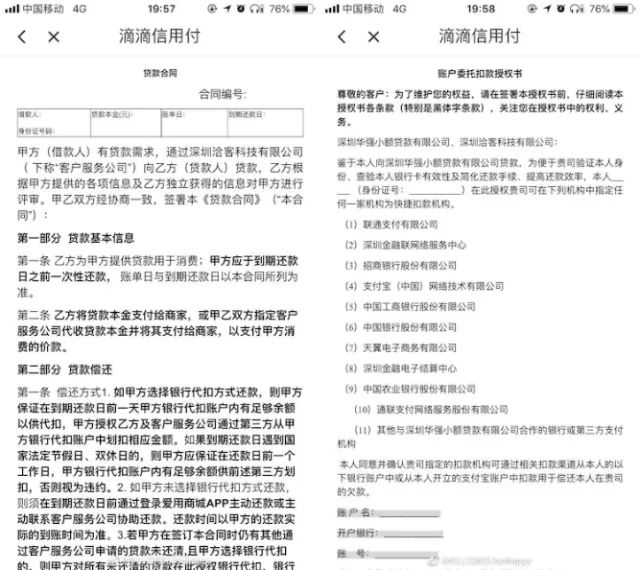

中腾信听这些乘客介绍说,在一次打车结算时,滴滴应用弹出了一个需要输入姓名、身份证、银行卡和手机号码信息的页面,填写后,在“我的钱包”功能中多了一项“信用额度”。同意开通这项功能的用户会自动签署一份“个人征信等信息查询及使用说明书”、“账户委托扣款授权书”和“贷款合同”。

在网友给中腾信提供的截图中可以看到,同意签署这些协议后,意味着用户本人同意授权服务方可以通过央行征信查询自己的金融信用基础数据,使用信用付功能的履约记录也会上传至央行征信系统。该项授权为不可撤销协议。

据滴滴介绍,目前这项功能还在小范围内测阶段,是一种“先打车、后付款”的新支付方式,只针对部分快车和专车用户开放。另外,中腾信得知,为了鼓励用户开通这项功能,滴滴还会在用户同意相关协议时,赠送 50 元打车券。

据中腾信了解,这不是滴滴自己做的消费贷,借款方是深圳华强小额贷款公司。也就是说,开通信用付功能的用户是跟放贷的小额贷款公司建立了信贷业务。滴滴只是“中介”。

中腾信认为,从目前上线的金融产品来看,滴滴多是以导流的形式和第三方平台合作,通过这种流量营销的方式来获得网约车业务以外的收入。虽然流量营销相比较自己做信贷业务赚取的利润要低,但风险更小,也更安全。

最后,中腾信提醒大家:几十上百元的车费,你是否真的需要贷款?借用网贷会在人民银行留下征信记录。部分银行在决定大额贷款时会根据你的信用记录调整利率。启用之前还是得考虑一下自己是不是真的需要它吧。