2016年10月16日

蓝光进化论 ——新时代高质量发展的企业样本观察系列报道(四)

中国经济进入高质量发展的新时代,“美好生活需要”成为各行各业的新定位,转型与创新则是每个企业都在面临的新课题。作为曾经支撑起中...

中国经济进入高质量发展的新时代,“美好生活需要”成为各行各业的新定位,转型与创新则是每个企业都在面临的新课题。作为曾经支撑起中国经济高速发展的支柱性产业,房地产行业也经历着转型发展的阵痛。

所谓物竞天择,适者生存,这是一个市场竞争的过程,也是一个自我进化的过程。找到这个行业当前正在发生积极基因突变、代表未来行业发展方向的样本,可以为生态链条中的参与者提供借鉴和参考,也将为行业发展提供重要的启发和思考价值。

特此策划“蓝光进化论——新时代高质量发展的企业样本观察系列报道”,今日推出“投资篇”,敬请关注。

投资篇

收割城市红利:看蓝光如何靠“时间差”成为投发样本

“有规模才有江湖,有江湖才有话语权。”但规模如何实现?利润怎么保障?可能是同样重要的问题。

业内人士分析认为,虽然房企多以销量排位,但当下的市场格局下,房企能否具备持续高增长实力,关键在“粮仓”。土地规模已经成为扩张的首要目标,甚至市场上出现一个有趣的现象——不少企业近年的土地储备增速远高于销售增长速度。恒大、碧桂园、万科、融创中国在2018年一季度纷纷多方加持土地。

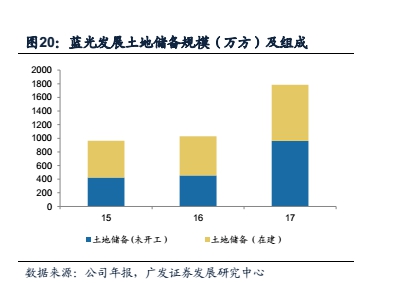

蓝光同样如此。广发证券的研究报告显示,2017 年蓝光新增土地储备规模 623 万方,同比提升 101%,土地投资金额249 亿元,同比提高 112%,截止到2017 年末,蓝光土地储备规模为1784 万方,同比提高 73%。

相比前几年平均百亿的年土地投资总额,数据激增背后不难看出蓝光在土地市场上的雄心。而这颗雄心的背后,是规模与利润并重,是追求高质量增长,是靠“时间差”准确收割城市红利的投发样本。

从城市到城市群逻辑

南下、东进战略性扩充土储

雄心虽有,但更重要的是,该往哪里去拿地?

早在2012年,蓝光创始人杨铿就正式提出要跳出区域开发商的角色,进行全国化扩张。此时,房地产业的黄金时代即将结束,行业分化也在加剧,城市的选择至关重要。

相比传统一二三四线的说法,核心城市的高速发展+带动辐射周边区域协同发展的城市群逻辑,已经成为多数房企投资和布局的核心。2018年2月,发改委出台的国家级城市群升级相关规划中的8个国家级城市群(包括京津冀城市群、长江中游城市群、成渝城市群、珠三角城市群等),成为当下销售榜百强房企必争之地。比如截至目前,融创拥有土地储备中超过96%的货值位于京津冀城市群、长江中游城市群、成渝城市群、长三角城市群、珠三角城市群区域。

事实上,蓝光也早就瞄准城市群的发展机遇,并且提出1+3+N的城市战略:1是以成都为核心大本营,进行周边城市深耕;3是重点发展京津冀城市群、杭州湾为代表的华东地区,以及粤港澳大湾区经济带;而N则是指作为战略支点的绝大部分省会城市及计划单列市。

细看蓝光的城市布局,大量都是近两年来较为热门的城市,比如,四川区域(成都)、北京区域(北京、青岛、天津)、华中区域(武汉、郑州、长沙)、重庆区域(重庆)、环沪区域(苏州、无锡、南通)、华南区域(广州、惠州、佛山)等。在蓝光看来,这些都是属于其定义的“高价值”区域。

”1+3+N是我们长期坚持的战略布局原则,但在当前调控政策背景下,一线及强二线城市进不去,三四线城市可能是机会。”蓝光相关负责人表示。问题是,三四线城市那么多,哪些三四线城市更有投资价值?对此,蓝光有一套价值判断的标准和方法。

按照蓝光的市场管理工具,对城市有量级和星级两种划分。量级是城市基本面,从城市经济水平、人口数量等方面进行衡量,从1到5级递减。星级则是城市当前投资价值度,则按照1到5星递增,判断标准包括城市的人口变动,是否具备承接中心城区的外溢功能,城市自身的产业是否充足,城市的轨道交通发展前景,城市的棚户区改造进程,城市房产存量周期等方面。

蓝光相关负责人用“收割城市红利”来形容蓝光的拿地策略——把控时机,“收割”到每一轮城市红利,靠的就是对城市价值的预判,对进入城市节点的把控。割早割晚,都是城市红利的损失。

正因为对城市节点进行了科学预判,蓝光2014-2015年曾以市场惊讶的拿地价格进入合肥、苏州以及南昌,但无一例外的是,这三块地刚进入开发周期时,同区域就拍出“地王”地块,楼面地价远超蓝光当时楼面价格。

又比如,2015年,成都房地产市场出现降价、去库存难现象,反观蓝光所布局的诸多省外城市,如合肥、无锡、武汉、苏州、北京、青岛等,则呈现日趋热门的态势。蓝光的提前布局令其在这轮热度到来之时,“意外的”享受到溢价的红利。

但对城市价值的准确判断,只是进入城市的前提,重要的是拿什么产品进入城市。“这就是蓝光的产品力,“蓝光相关负责人表示,”产品的溢价能力,在三四线城市极其重要。“事实上,正是靠着不断升级的改善型产品,蓝光在高投资价值的城市兑现了价值。

据蓝光年报数据显示,截止到2017年底,虽然蓝光在成都区域持有待开发土储建面占比44%处于首位;但提高了华南、滇渝等区域持有待开发土储建面占比,实现“高价值城市”的均衡布局,进一步走向 “中国蓝光”。

数据来源:蓝光发展2017年年度报告

布局的成效如何?年报的数据一目了然。

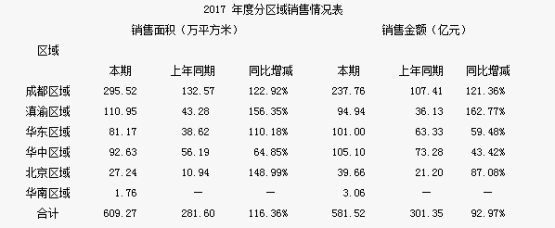

2017 年,蓝光的房地产业务在华东区域签约金额达到 101 亿元,华中区域签约 105亿元,北京区域签约金额 39.66亿元;成都区域签约 237.76 亿元,滇渝区域签约94.94亿元,同比增长163%。

从各区域销售增速来看,2017年,成都、滇渝、华东、北京等区域销售金额同比增速均超过100%,实现区域协同性的增长。

数据来源:蓝光发展2017年年度报告

从招拍挂到收并购

蓝光多渠道加速规模扩张

虽然土储竞争已成房企竞争命门,但现实市场是,传统增量开发的狂飙猛进已经告一段落,各房企为了突围发展,支撑规模增长,想方设法挖掘市场新增长点,从招拍挂到收并购,再到城市旧改,竞争蔓延到各个拿地领域。

我们初步梳理了top100榜单中重点房企这几年的扩张路径,比如恒大、碧桂园、北大资源等企业专注深耕三四线;金茂、首开、中南置地等企业,以高价拿“地王”进入核心城市群后再找合作机遇;也有类似新城控股、旭辉、世茂等企业,土储区域倚重长三角;亦或是如融创、阳光城、融信、远洋等,以高杠杆做规模;还有类似华润、龙湖、万科等稳扎稳打,以城市服务商身份,借助商业、人才公寓等,寻求土储机遇。

“虽然大体量拿地有利于未来企业的全国化布局,但却面临更大的市场压力。”业内人士分析,大幅拿地将资金沉淀在土地上,或影响企业现金流,降低其抵御市场风险的能力,所以并购合作成为许多百强企业的新选择。比如,去年融创中国至少发起了7起同行业资产并购,累计并购支出866亿元。

同样的,蓝光近两年也减少了通过公开招拍挂方式拿地,转而以收并购、产业进驻等渠道,“弯道”获取高价值城市的土地资源。也就是在公开市场价格暴涨、争抢白热化之前,做好土地储备,在行业涌入收并购市场前,抢得低成本好项目。

2017年蓝光看中“京津翼一体化”和“滨海新区”双重利好驱动,以16.25亿元拿下天津江宇海汇房地产有限公司的全部股权,从而间接获得了江宇海汇名下在滨海新区的241.83亩土地,打造成如今备受市场好评的雍景香颂项目。

“随着土地市场的白热化,销售市场的调控,再单纯以招拍挂的形式,已经难以满足蓝光的规模需求。”蓝光相关负责人坦言。

数据显示,2017年蓝光直接招拍挂项目的储备资源占比不超过15%,而85%以上的项目都通过合作、收购等方式进行开发。比如成都热销的双流长岛国际、成都高新区的雍景世家二期、天津杨柳青项目、长沙岳麓区项目,以及合肥肥东经济开发区项目等,均为收并购形式。

对于收并购方面的拿地准则,蓝光也有自己的“标尺”。一是坚持以住宅为主,体量太大的商业综合体暂不考虑;二是尽量在蓝光已进入的区域城市,进行进一步的收并购;三是具备快速开发和高周转条件的项目;四是利润很重要,10%以上的净利是基本门槛。

事实上,及时转变投资路径,为蓝光节约了相当大的土地成本,基于多种渠道的投资拿地方式,蓝光在全国的布局版图迅速扩张,截至年末蓝光已经累计进入城市数量近30个,进一步拓展了蓝光销售规模的上限。

年报数据显示,蓝光发展计划2018年房地产项目新开工面积960.13万平方米,同比增80.85%;竣工面积358.67万平方米,同比增31.35%。

从住宅到文旅,从自建到代建

蓝光多元领域的整合与挑战

城市化进程进入下半场,随着房地产多元供给体系逐步完善、长效机制加速建立、资金面持续收紧,房企开始思考如何应对行业变局。许多企业开始从“产销模式”向“资管模式”转变,从“买地造房卖房”向“资产整合优化运营”转变。

因此,在整体行业转型的热潮下,一直希望突破规模瓶颈的企业,纷纷开始业务的多元化拓展,如进军文旅产业;或是进行各类渠道的品牌管理与输出,来拓展市场,如代工代建等。

事实上,文旅产业在这两年,已经成为不少房企转型并寻求新的利润增长点的重要方向。比如,2017年,融创通过收购万达13个文旅项目,完成了对文旅板块的布局;保利地产积极在成都、阳江、东莞、三亚等地投资开发大体量旅游项目;雅居乐地产集团负责人则公开表示,未来3年雅居乐在文旅的投资额度将超过500亿元。

蓝光在文旅产业方面的动作,更加引人瞩目。在“人居蓝光+生命蓝光”的战略顶层设计中,“人居蓝光”提出1+N多元化发展模式,即地产金融+文化旅游+现代服务业,文旅产业被作为蓝光发展独立运作的重点板块。当下的蓝光,以文旅项目“水果侠星球”为载体,开启拓展城市的新模式,以获取更多的投发机遇,分享更多样的城市红利。

2017年4月28日,位于成都都江堰的首个水果侠星球正式开业,至今吸引超过游客300万人次。2017年12月,蓝光“水果侠”产品发布会在京举行,蓝光文旅集团正式成立。目前,昆明“水果侠星球”项目完成升级迭代,将于2018年8月正式开业。按照规划,未来3-5年,蓝光文旅将陆续实现多个“水果侠星球”项目的落地,遍及全国几十个主要的新一线、二三线城市。

“蓝光从当初的单纯住宅开发,变为片区开发、城市开发、企业园区开发,以及文旅产业引领者。”知情人士总结说。

在代工代建方面,近两年也有不少企业重点推进。比如,滨江地产的代建业务,就占总业务的20%左右;2017年绿城的年报显示,代建销售规模达430亿元。截至2018年3月20日,绿城旗下代建项目达206个,代工代建项目可以说是绿城跻身千亿俱乐部的重要助力。

蓝光地产同样在拓展品牌管理与输出的渠道中,寻找新的发展机遇。代工代建在蓝光,已经成为一条轻资产、高利润的主营路线。在2017年蓝光地产新收获的近40个项目中,代工代建代销项目6个,区域涵盖在重庆、阆中、广州、绍兴等地。目前重庆公园华府、华东区域的诸暨新城华府,已经亮相并取得市场好评。

“蓝光在城市拓展的每一步,实际上都是新目标下的全国一盘棋”,业内人士评判道。

一直以来,蓝光通过土地资源的研判,实现了聚焦高价值城市、抢占城市机遇以及拓展业务版图的多驾马车并进。接下来,蓝光将通过巩固原有在成都、滇渝地区的优势,同时加快在全国布局的步伐。

最终“中国蓝光”的版图究竟有多大,值得拭目以待。