2016年10月16日

连接交易数据 驱动场景嵌入,做新经济体系下的交易银行抢滩者

摘要:中国经济步入调结构、稳增长的“新常态”,商业银行所面临的内外部环境也在发生着深刻的变化--整体经济增长节奏放缓,银行负债成本增...

摘要:中国经济步入调结构、稳增长的“新常态”,商业银行所面临的内外部环境也在发生着深刻的变化--整体经济增长节奏放缓,银行负债成本增加,资产质量承压,利率市场化下的金融脱媒和利差下降持续加剧,互联网金融、直接融资加速发展。

交易银行是商业银行近年来重点发展的方向之一,被认为是“新时代的公司银行业务”,然而其并非是某项业务的改良延伸或某几项业务的简单相加,它是银行管理理念和对公金融产品服务供给形式的全面转型。包括:整合银行资源,提供一站式服务;从产品导向转向以客户为中心,注重用户体验;嵌入企业日常经营,具有强连接性。

在近几年的发展中,整合行内资源和转变服务导向两方面已经初见成效,而在对外与企业端进行高效的互联互通,并利用高效互通嵌入综合金融服务仍进展甚微。造成这一问题是多方面的,但不乏以下几点:

1. 国内企业,无论规模大小,更习惯于将供应链交易数据保存在私有系统内;

2. 在任何一个外部交易平台上,交易规模都不能覆盖企业自身全部交易量;

3. 企业端应用的系统和版本繁多,行内科技部从成本和效率角度很难高效支撑业务开展,特别是中小企业的数据互联互通。

现有情况下,价值最优的解决办法是充分与金融科技公司展开合作,结合各自专业领域优势能力,共同服务产业链客户。正如文沥在金融科技领域的核心解决方案—供应链交易数据征信,就是为金融机构交易银行业务量身定制与企业端高效互联互通和场景嵌入式的各类服务,包括:

加速器工具高效与企业互联互通

对于不同规模的企业,其内部信息化系统存在较大差异。大型核心企业系统规划完善,业务流程复杂,数据覆盖面广,一般具有信息化部门支持系统运营。此类企业端的数据对接方式成熟,但系统内业务逻辑复杂;中小型企业多采用套装软件,系统内业务逻辑不复杂,受限于企业规模,其信息化人员一般较少,缺少外部对接能力。

加速器工具可以高效连接企业大中小型ERP/财务软件,覆盖目前常见的近1000种品牌和版本。在企业授权前提下,最快可以按“小时”计算时间,帮助金融机构获取企业全量交易数据。并通过清洗、转换以及全球领先,亚太地区唯一的的跨互联网安全传输协议,为行内提供端到端的供应链交易数据互联互通能力。

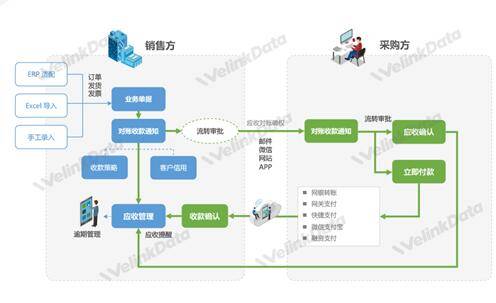

智能账款工具服务企业同时提供回款保障

打通企业交易数据同时,文沥创新性的为中小企业提供其自身的应收管理和在线收付款工具,帮助中小企业解决其自身应收管理和客户信用体系,并通过交易数据与各类支付方式连通,解决中小企业现金管理诉求和痛点,打造中小企业高效收付款现金管理平台,实现其内部应收、外部收付款一体化的中小企业现金管理解决方案,方案支持与金融机构产品合作方式服务其客户。

为金融机构实现以下价值:

1. 提升中小企业现金管理解决方案能力;

2. 中小企业业务数据与资金流匹配核销关系验证,进一步提供贸易背景真实性分析;

3. 通过收款账户锁定和到账通知等功能,实现中小企业回款封闭。

交易信用征信提供全方位交易信用分析

通过核心企业数据连通,中小企业数据连通,中小企业业务数据与收付款数据核销匹配关系校验,结合文沥在大消费品行业供应链管理经验以及模型能力,运用大数据算法和信用征信体系模型。在解决数据清洗、数据防欺诈和数据验真后,从企业贸易背景真性和贸易自偿性等维度,在贷前评估,贷中分析和贷后监控为金融机构提供供应链交易征信服务。在金融机构现有风控体系下,为其补充供应链交易环节各类数据分析和模型服务,进一步增强其交易银行业务服务能力。

以上服务可以广泛应用于交易银行产品,如供应链金融反向保理、供应链金融渠道融资,链式拉动小微信贷、结算收付和现金管理等服务。打通银行结算和融资服务体系,帮助金融机构打造高效甄别和批量化服务中小微企业能力;同时回归到本质的银行风险控制需求,通过高效的交易数据互通来降低信息不对称和不确定性,进一步降低风险。使交易银行服务与产业链业务场景深度融合,逐步向线上化、自动化、智能化、生态化发展。