2016年10月16日

劳动力成本上升 中国制造业排名上升但优势收窄

绝对排名上升明显,但竞争力优势却相对下滑——这是在量化分析单位劳动力成本的“显微镜”下,看到的中国制造业竞争力现状。4月9日,第...

绝对排名上升明显,但竞争力优势却相对下滑——这是在量化分析单位劳动力成本的“显微镜”下,看到的中国制造业竞争力现状。4月9日,第一财经研究院在博鳌论坛期间推出《中国与全球制造业竞争力》报告,以主要经济体和主要细分行业的劳动力成本变化,揭示全球制造业竞争力的格局。

报告显示,在2000年至2016年十年间,中国单位劳动力成本竞争优势排名从第8位上升到了第4位,但其竞争力优势却出现了下滑。名义劳动力成本的大幅上升,是导致这一变化的主因。

竞争力是可以被量化的。在《中国与全球制造业竞争力》报告中,竞争力被定义为生产单位价值产品所需要付出的成本;这意味着,其成本越低,竞争力就越强。若将成本分为资本和劳动力来区别来看,相对于全球,资本更为透明、趋同;但劳动力成本更难被度量,且对竞争力的影响更加重要。

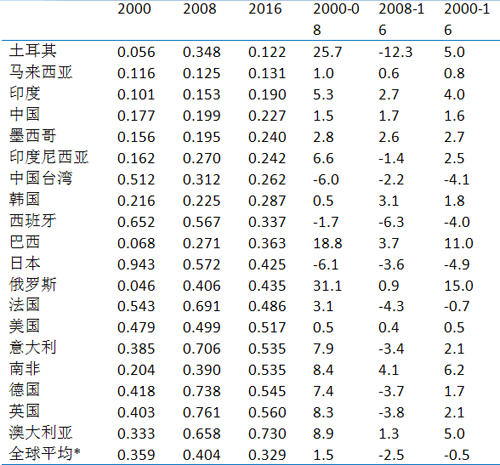

主要经济体整体制造业ULC水平及分时期年复合增长率

(按照2016年ULC排序;年复合增长率%)

(按照2016年ULC排序;年复合增长率%)

数据来源:第一财经研究院、CIP/ChinaKLEMS

《中国与全球制造业竞争力》报告以中国为基准点,追踪和比较本世纪以来全球19个主要经济体19个制造业分类基于劳动力成本的竞争力变化。其核心是通过单位劳动力成本(ULC),测算全球主要制造业国家、主要制造业行业生产每个单位实际增加值所需要支付的名义劳动成本,来呈现全球制造业竞争力格局的变化轨迹。

而为了全面反映国际竞争力的变化,报告还考虑了本币的实际购买力,即对实际增加值做“生产成本法购买力平价(PPP)”的调整。单位劳动力成本越低,代表一个经济体或一个产业越具竞争力。

经过PPP调整后,从单位劳动力成本变化上看,中国出现了令人关注的变化。中国单位劳动力成本竞争优势排名从2000年的第8位上升到了2016年的第4位。但与此同时,中国制造业的绝对竞争力优势却出现了下滑。这一对比显示,中国单位劳动力成本值与全球平均水平差距的缩小。

事实上,中国过往的经济增长模式,与这种变化正相互呼应。在过去的增长模式下,地方政府之间由追求治理政绩所激励的GDP竞赛,导致各个地区不遗余力地通过压低要素成本以及其他各种补贴方式招商引资,环境成本也往往未被计入。在劳动力充分供给的条件下,加上得益于信息技术时代的制造技术条件,使中国制造业在相当短的时期内实现了超高速度增长。

但在金融危机后,大多数经济体的平均劳动成本上升在大幅度放缓的时候,中国制造业的平均劳动成本增长速度却从危机前的11%,攀升到了危机后的13.1%,增长速度已经是全球主要制造业国家最高水平。相比之下,印度从10.6%降到了4.7%,巴西和俄罗斯的平均劳动成本则出现了绝对意义上的下降。

名义劳动力成本的大幅上升,正是导致中国制造业相对优势下降的主要原因。

在报告考察的19个经济体中,中国和美国是单位劳动力成本变化最稳定的两个经济体。但中国的单位劳动力成本上升速度快于美国。2008年金融危机前,中国和美国单位劳动力成本年均增速为1.5%、0.4%;危机后,中美这一指标则分别上升到1.7%、0.5%。值得注意的是,同期的全球平均单位劳动力成本增速,却从危机前的1.5%下降到了-2.5%。比如全球制造业第三大国日本的单位劳动力成本一直在下降,第四大制造业国家德国在危机后也进入了单位劳动力成本的下降过程。

“危机后,高投资、高杠杆、低估环境成本的经济增长模式降低效率的弊端暴露无疑,这种增长模式已经不可持续。”报告对此提出,中国正在推进的供给侧结构性改革,试图从供给端全面解决过往增长模式的弊端,初见成效,但也任重道远。未来,环境和要素的成本被更多直至全额计入,劳动力供给短缺等原因还会导致劳动力成本上升;若效率提高不足以弥补这些成本的上升,中国制造业的竞争力将会快速下滑。

《中国与全球制造业竞争力》是全球第一份覆盖主要经济体和主要细分行业的劳动力成本竞争力报告,全面评估了中国制造业在全球版图中的实力崛起和变迁趋势。推出该报告的第一财经研究院/智库,是第一财经旗下的非营利独立智库研究机构,其宗旨为“致力改善经济政策”。智库以全球化的国际视野,基于事实和数据的独立研究和分析,提供创新的可实施政策方案和建议,以提高中国经济政策的质量和透明度,并推动有效而公平的全球经济金融治理。