2016年10月16日

从资产估值角度看房产税的影响

房产税会对房价的估值产生当期影响,但具体幅度有赖于房价的预期涨幅。这说明房产税不失为一种调控房价的长期有效措施,该项措施也有助于政府实现“房子不是用来炒的”定位。

来源:澎湃新闻 作者:朱鹤、陶宏伟

房产税会对房价的估值产生当期影响,但具体幅度有赖于房价的预期涨幅。这说明房产税不失为一种调控房价的长期有效措施,该项措施也有助于政府实现“房子不是用来炒的”定位。

近年来,房价问题日益成为困扰中国经济可持续发展的难题。如何建立房地产调控的长效机制是决策部门最关心的问题之一。十九大报告中提到:“坚持房子是用来住的,不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。

财政部部长肖捷在《党的十九大报告辅导读本》中指出,要“按照‘立法先行、充分授权、分步推进’的原则,推进房地产税立法和实施,逐步建立完善的现代房地产税制度。”

要抑制房地产的投机需求,适时推出房产税是决策者可选的应对之策。早在2011年,上海和重庆就实施了房产税的试点。从结果来看,这两个地区推出的房产税并没有对当地房价产生实质性影响。这一点可能与缺乏统一立法和房产税没有全覆盖有关。

结合中国当前的状况,未来推出房产税相关立法并在全国范围内实行或许会比预期得早。本文无意探讨房产税的可行性,而是试图结合具体的影响机制探讨未来推出房产税对中国各城市房价的可能影响。

估算逻辑

最直观的角度,房产税对房价产生影响的主要逻辑是增加了房屋的持有成本。本文将沿着同样的逻辑,从资产估值的角度分析房产税推出之后对于主要城市房价的影响。基本逻辑如下:

在投资偏好和预期收益等其他条件不变的情况下,房地产和其他资产之间存在相对稳定的配置关系,即资产之间的收益率差保持稳定。房产税的推出意味着房地产的资产收益率有所下降。在其他资产的收益率不变的情况下,房地产要通过价格下跌或租金上涨来抵消房产税对资产收益率的影响,从而回到原来的资产配置关系。

举个简单的例子。100万的房子,租金每年1.5万,回报率就是1.5%。理财收益率按照4.5%算,每年的机会成本就是3万或者3%。假如房产税按照0.5%的税率征收,那就意味着收益率变成了1%。这样的话,房价要变成66.6万,这样1万的收益率才是1.5%。可以看到,从资产定价的角度,房产税微小的变化,也会对房子的估值有很大影响。

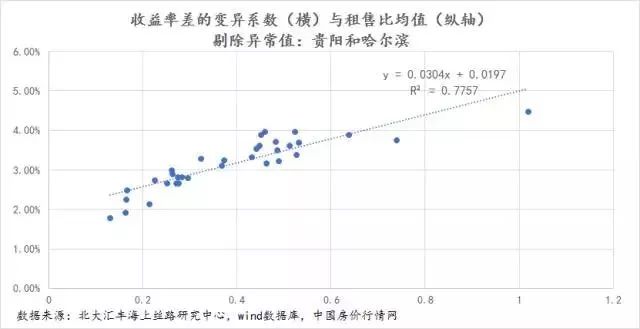

我们计算了全国34个主要城市2010年-2017年(截止10月份)的租售比,以及同一时期理财产品的年平均收益率。我们引入变异系数(收益率标准差/收益率均值)来衡量各城市收益率差的稳定性,结果发现变异系数的均值为0.5。

如果剔除显著异常(超过2)的两个城市——贵阳和哈尔滨,变异系数的均值为0.39,数值显著减小。

不仅如此,变异系数与城市的租售比呈显著的正相关关系(图1)。这表明租售比越低的城市,变异系数越小,因此可以认为这些地区房地产与其他资产的配置关系更加稳定。

其中,北京和上海的变异系数为0.16,而深圳的变异系数仅为0.13。这为下一步估算房产税的影响提供了必要背景。

图1 收益率差的变异系数(横)与租售比均值(纵轴)剔除异常值:贵阳和哈尔滨

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

估算过程及结果

在没有房产税时,收益率差可以直接等于理财产品收益率减去租售比。引入房产税之后,收益率差则等于理财产品收益率减去租售比与房产税率的差值。

在其他资产收益率保持稳定的情况下,房产税会直接减少房地产的收益率,因此房价和租金的相对关系就必须调整,以确保收益率差保持稳定(计算公式见附录1)。

结合国内试点经验与国外经验,我们认为将估算中的房产税率确定为0.5%比较适宜。从国内情况来看,早在2011年重庆与上海就推出了房产税征收试点改革。

上海的房产税率在0.4%-0.6%,而重庆的房产税率则为0.5%,在将试点经验推广到全国之时,力度不宜过大;从国际经验来看,目前主要国家的房产税率并不高。

美国由各州政府独立征税,平均税率大约在1.04%左右,德国和希腊均不超过1%,税率较高的日本则大概在1.4%-2.1%之间,中国目前还未形成成熟的房产税征收机制,因此不会高于国际水平。

接下来,分两种情况讨论房产税的影响。

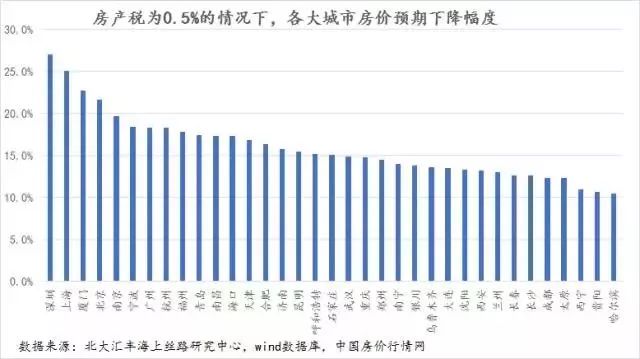

A.租金保持不变,房价下跌。如图2所示,分城市来看,房产税对深圳、上海、厦门以及北京的房价影响最为明显。0.5%的房产税将使深圳当前房价下降27%,上海下降25.1%,厦门下降22.7%,北京下降21.6%。

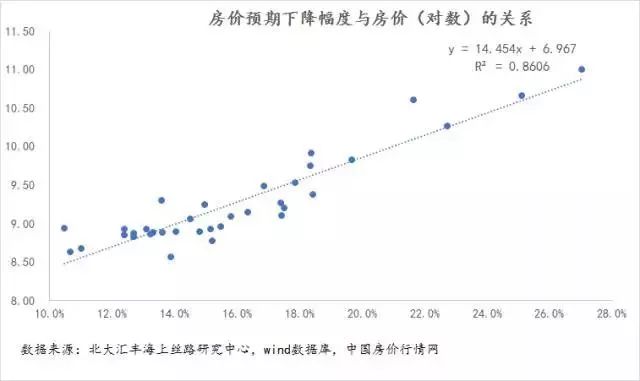

如图3所示,房价预期降幅与当前房价存在明显的正向相关关系,与房价的对数存在明显的线性关系。这说明房产税对不同地区房价的影响具有结构性差异。房价越高的地区,受影响的程度也就越大。

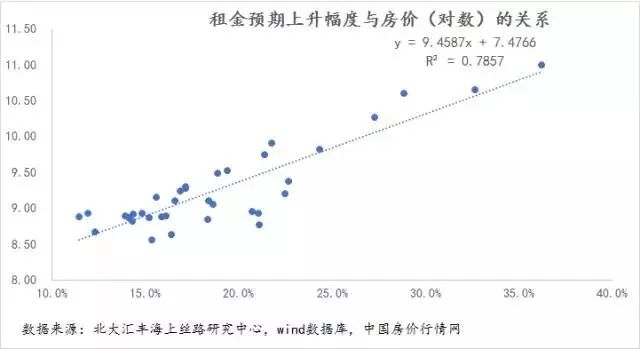

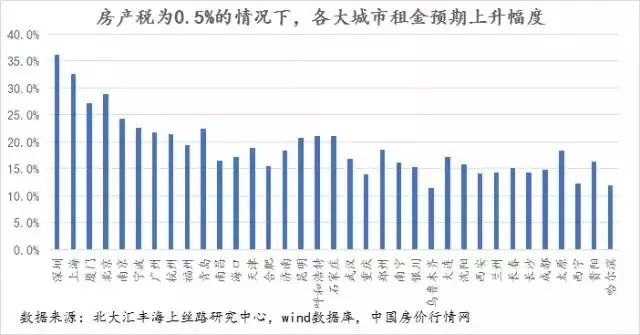

B.房价保持不变,租金上涨。如图4所示,分城市来看,深圳租金将会上涨36.2%,上海租金将会上涨32.6%,北京租金将会上涨28.8%。图5表明,房产税对租金的影响也是差异化的,房价越高的地区,租金上涨幅度也越大。

图2 房产税为0.5%的情况下, 各大城市房价预期下降幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图3 房价预期下降幅度与房价(对数)的关系

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图4 租金预期上升幅度与房价(对数)的关系

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图5 房产税为0.5%的情况下,各大城市租金预期上升幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

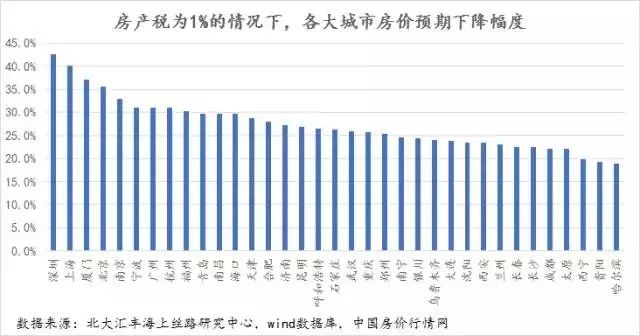

我们还估算了房产税为1.0%的情况下各地区房价和租金的变动,发现此时房价下跌的幅度将普遍高于20%,而主要高房价城市下跌幅度将高于35%。其中,深圳将下跌42.5%,上海将下跌40.1%。

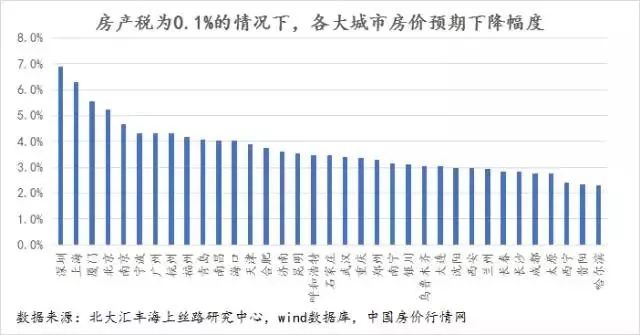

这对于房地产市场的冲击将是巨大的,从侧面印证了我们关于房产税率不宜过高的判断。我们还发现,即使在房产税率为0.1%的情况下,房价同样会出现下跌,且跌幅超过1%情况下的十分之一。例如,深圳将下跌约7%,而不是4.25%。这说明即使是微小的房产税率,也会有较大的资产价格重估效应,从而对房价带来实质性影响。

图6 房产税为1%的情况下,各大城市房价预期下降幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图7 房产税为1%的情况下,各大城市房价预期下降幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

需要指出,本文的估算逻辑有赖于两个关键假设。其一,投资者持有房地产的决定因素是用租售比衡量的收益率。其二,房地产和其他资产的收益率差保持稳定。

毋庸讳言,第一个假设恐怕难以覆盖现实中的全部事实,但这种情况并不少见,假设本身也具有必要的合理性。随着中国房地产市场继续向健康方向发展,第一个假设会更加具有合理性。第二个假设得到了初步的数据支撑,但很难确保未来是否依然如此,会不会有结构性断点出现。

但这一点并不妨碍整个估算框架的逻辑性,进一步的研究还可以就这些问题进行修正。

考虑房产增值因素的估算结果

前面已经提到我们第一部分估值是建立在两个核心假设上,下面我们就其中第一个假设做出修正,即投资者持有房地产的决定因素包括租售比衡量的收益率和房价上涨带来的资本利得。

考虑房产增值因素的计算方法与之前基本相同,只需要在前面的基础上加入资本利得即可。值得注意的是,这里我们需要分三种情况进行讨论。

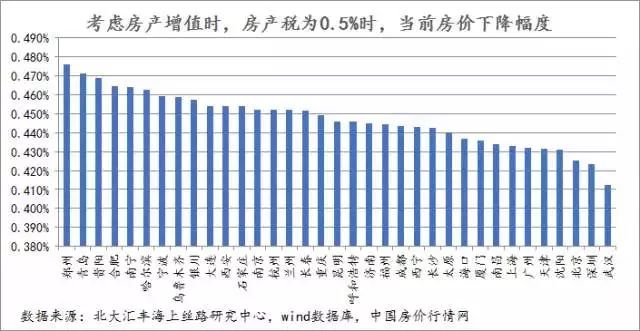

C.租金保持不变,未来房价保持不变,当前房价下跌。如图8所示,在考虑房产增值之后,可以看出房产税对于当前房价的边际影响很小,下降幅度不会超过房产税率。即使是影响最大的郑州下降幅度才0.476%,并且之前房价下跌幅度与当前房价的正向关系也不复存在。

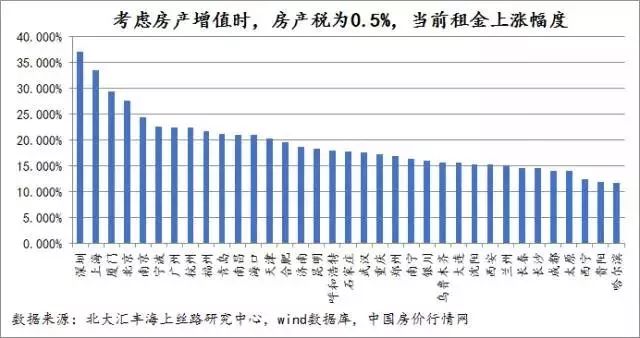

D.当前房价保持不变,未来房价保持不变,租金上涨。如图9所示,在该条件下,租金上涨的幅度与未考虑房产增值大致相同。分城市来看,深圳租金涨幅为37%,上海涨幅为33.5%,北京涨幅则为27.6%,房价越高的地区,租金上涨幅度也越大。

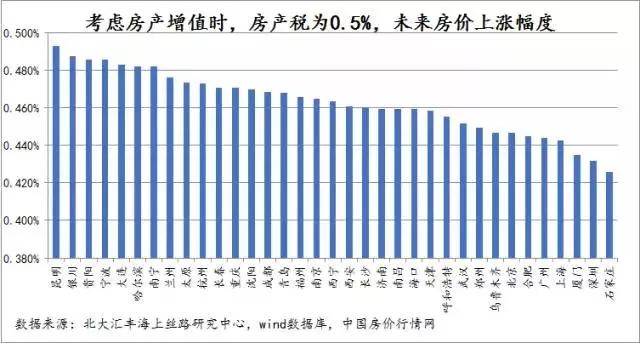

E.当前房价保持不变,租金保持不变,未来房价上涨。如图10所示,在此种条件下,预期未来房价上涨的幅度也并不显著,上涨幅度最大的昆明涨幅也仅为0.493%。

图 8 考虑房产增值时,房产税为0.5%时,当前房价下降幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图9 考虑房产增值时,房产税为0.5%时,当前租金上涨幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

图10 考虑房产增值时,房产税为0.5%时,未来房价上涨幅度

数据来源:北大汇丰海上丝路研究中心,wind数据库,中国房价行情网

结合C、D、E的结果可知,首先,当考虑房产增值的情况时,房产税不会对房价产生显著影响。虽然房产税会使当前房价发生小幅下跌,也会使未来房价发生小幅上涨,但是值得注意的是,这两者的变动幅度均很小,两种效果相互叠加之后几乎可以忽略不计。

其次,房产税对租金的影响效果显著,会有效增加住房公积金,这与之前的讨论结果相符。房产税虽然不会对房价造成实质性影响,但是却激发了人们将房子租出去的意愿,从这一点来看,房产税还是达到了相对有效的政策效果。

结论

综上可知,房产税会对房价的估值产生当期影响,但具体幅度有赖于房价的预期涨幅。这说明房产税不失为一种调控房价的长期有效措施,该项措施也有助于政府实现“房子不是用来炒的”定位。

但是,房产税对房价的影响与当地房价的预期涨幅高度相关,而预期涨幅取决于一系列其他因素,包括土地供应、购买政策等。这些因素是影响未来房价涨幅的关键,仅凭房产税难以解决高房价问题。

此外,房产税在影响房价的同时,还会对租金造成影响,提升通胀水平。经过上述测算可知,作为未来现金流收入的房租一旦承担起冲抵房产税的作用,那么租金价格可能会出现显著提升。

这一方面有助于租房供给的增加,部分程度上遏制房租上涨速度,另一方面也会通过支出增加抬升通胀中枢,通胀的宏观效应值得注意。