2016年10月16日

高盛称中国投行的“黄金十年”要来了!

高盛认为,未来十年将是中国券商行业的“黄金十年”,到2026年,该行业总收入将高达1200亿美元,接近去年的三倍,机构经纪和资管业务带来的收入将成为主力。

本文来源:新丝路金控

CFIC导读:

高盛认为,未来十年将是中国券商行业的“黄金十年”,到2026年,该行业总收入将高达1200亿美元,接近去年的三倍,机构经纪和资管业务带来的收入将成为主力。

中国资本市场已成为全球第二大资本市场,随着沪港通、深港通的推出,以及A股纳入MSCI新兴市场指数,中国市场逐渐走向成熟。

高盛认为,未来十年将是中国券商行业的“黄金十年”,到2026年,该行业总收入将高达1200亿美元,接近去年的三倍,机构经纪和资管业务带来的收入将成为主力。

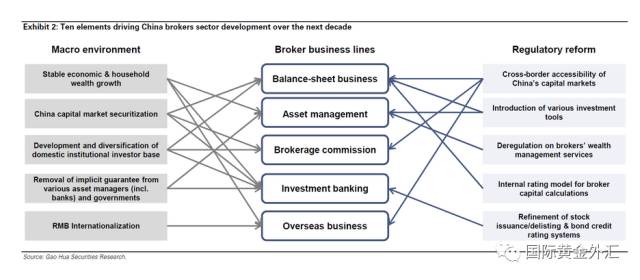

报告指出,券商行业未来两大重要驱动因素之一,是资本市场的国际化,如海外投资者的参与、跨境融资和并购活动,这将需要更为有效的市场机制,将允许中国投资者进行全球资产配置。

另一大驱动因素则是参与者的机构化,如从散户向机构投资者的转型,投资环境将更为理性,交易活动走向多样化,金融工具更为复杂。此外,股市波动性也将降低,财富管理市场也会向成熟发展。

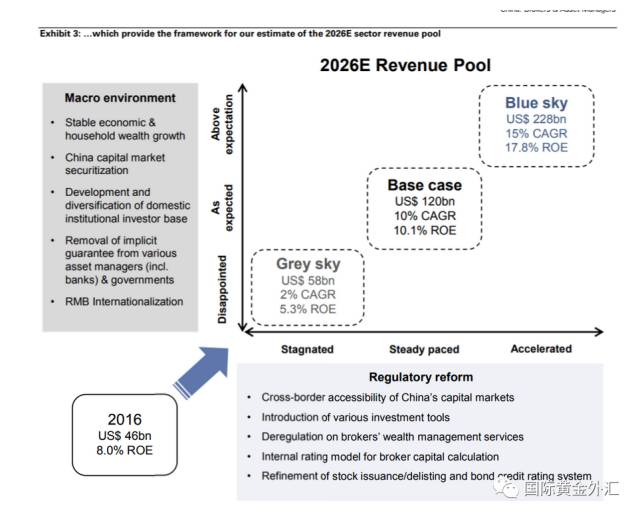

根据高盛的预计,在基本情况下,中国券商行业总收入届时可达到1200亿美元,ROE达到10.1%;在乐观情况下这一数字将暴增至2280亿美元,ROE达到17.8%,在悲观情形下,这一规模将缩水至580亿美元,ROE仅为5.3%。

2016年,中国券商收入规模为460亿美元,ROE为8.0%。

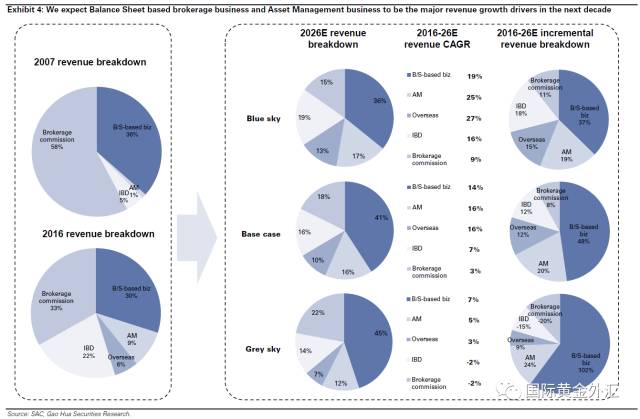

报告指出,未来十年中国券商行业收入增长的主要引擎,将是机构经纪和资管业务。

考虑到券商行业业务模式和监管环境立场将逐渐发生变化,未来十年中行业竞争格局也将发生变化。

经纪业务:从零售到机构,从佣金到做市

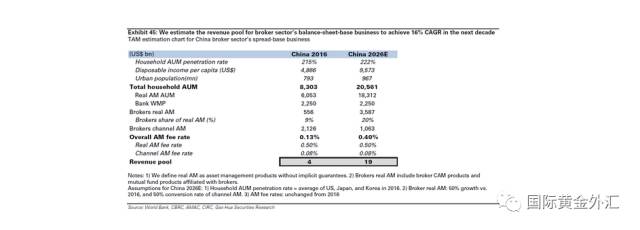

未来十年间,中国券商行业基于资产负债表业务的股本回报率将从5.7%飙升至9.2%,该类型业务收入也将从当前的140亿美元猛增至490亿美元。

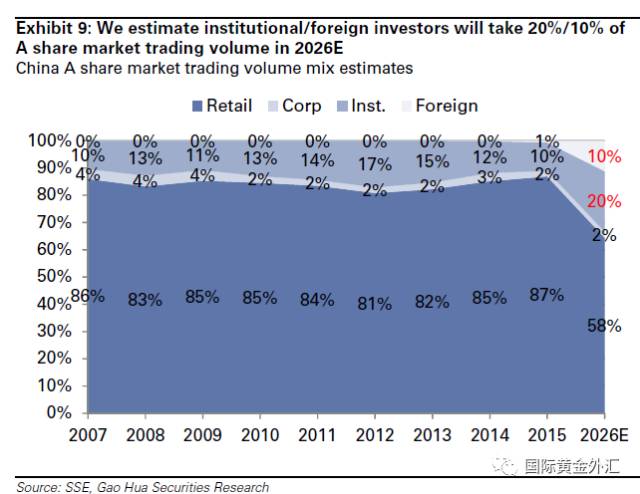

高盛认为,资本市场的发展与市场深度、投资产品以及机构投资者的参与度有关。近年来,海外投资者的参与度明显提高,国内资产管理行业正快速成长,养老金入市也提升了机构投资者的参与度。预计未来十年中,机构交易的比例将提升至30%,海外机构交易占比10%,国内机构交易占比为20%。

未来中国券商行业在经纪业务方面将经历三大阶段,目前券商正在经历由阶段1到2的转型:

阶段1:散户经纪。竞争门槛较低,价格竞争激烈。

阶段2:随着资本市场走向成熟和开放,佣金型的机构经纪服务需求出现增长。与前一阶段相比,券商开始提供更多个性化和增值服务,如定制交易系统和研究等。

阶段3:资本市场进一步发展,投资产品、市场参与者更为多样化,新型服务的需求也再度增加。券商也在基于资产负债表的机构经纪业务更上一层楼,这类业务包括做市和抵押贷款,要求券商资本基础或融资能力较强,并能有效管理市场和信用风险。

资管业务:从通道产品到真正的资管产品

到2026年,家庭财富管理市场规模将达到20.6万亿美元,预计券商将扩大分销网络来增强竞争优势,开发“真正的”资管产品,因而培养高品质客户群体,并提供综合性产品线。

届时,在家庭财富管理市场的“真正”资管产品中,券商所占份额将从当前的9%跃升至20%,通道资管产品的规模则将减半,券商行业资管业务收入将达到190亿美元,这一数字接近2016年的5倍。

海外业务:将中国企业与海外资本接轨

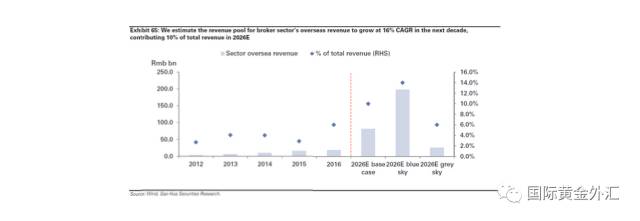

近年来,不少国内券商“出海”,扩张海外业务。不过,与海外同行相比,除了中金和中信等小部分券商,多数券商海外收入占比仍然较低。

高盛指出,未来中国一线券商仍将引领海外扩张的风潮。短期来看,券商可能促进跨境二级市场交易的发展。而且,受一带一路等政策的影响,中国企业到海外投资、发展海外业务的途径有所增加,这无疑给券商带来了不少机会,券商可提供财务咨询、投资和承销服务。

预计到2026年,在基本情况下,券商行业的海外业务收入将达到120亿美元,占总收入的10%;乐观情况下这一比例将达到14%,悲观情况下则仅为6%。

投行业务:迎接市场机制的进一步改革

报告指出,到2026年,国内券商投行业务收入将增长至190亿美元。

其中,股票业务规模将占股市市值的2.7%,债券业务规模将达到GDP的19%,财务咨询费用收入可能会占投行业务收入的30%(2016年为24%)。

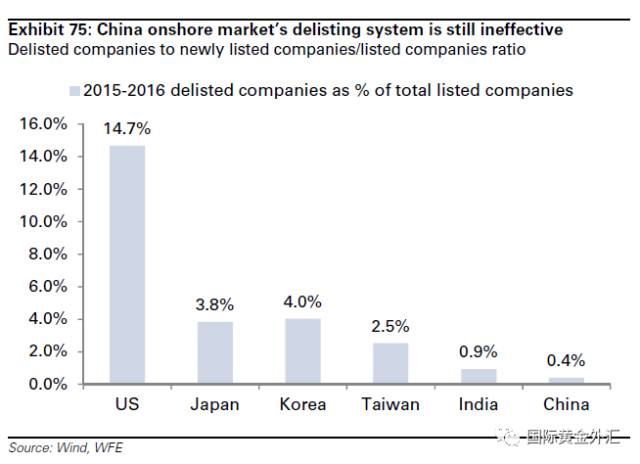

高盛指出,对于直接融资市场的长期发展来说,股票上市和退市机制,以及债券市场信用评级体系的细化至关重要,券商需要提高分销等能力来适应市场的变化。

下图为过去两年间各主要国家和地区退市公司数量占比。

拓展阅读:“一带一路”的影响

在“一带一路”建设中,中国金融机构应该发挥更大的作用并获得更多国际化发展的机会,随之而来的中国企业海外投资和并购浪潮势必会开始恢复,这其中就需要中国券商和投行起到更多金融中介的作用,同时也给中国的券商和投行创造更多走出去的机会! 上海交通大学上海高级金融学院(SAIF/高金)金融学教授、中国金融研究院副院长钱军今日发表专栏文章,就“一带一路”建设的重大意义以及金融机构如何参与“一带一路”建设进行了专业解读。 “一带一路”有着良好的开局和基础,中国在基础建设领域经验丰富,并且具备雄厚的资本优势,以及类似高铁这样一流的技术,目前已经深入参与诸多欧亚非地区沿途国家基建项目,未来期待中国可以参与更多国家更多领域,特别是制造业和服务业的建设和发展,而这其中最重要的一点是实现中国与“一带一路”沿途国家的共赢。 同时,中国要有开放的心态,以吸引更多国家参与到“一带一路”之中,实现公开公平的竞争,在西方民粹主义思潮兴起的背景之下,使中国真正成为引领世界经济合作、全球化贸易和开放型经济的典范。 同时,中国所主导的“一带一路”也是全球经济增长的一个亮点,当下全世界还是缺乏拉动经济增长的引擎,美国经济复苏势头不错但特朗普政府的一些做法夹杂着“闭关主义”,欧盟区依旧存在着不确定性,经济增长也缺乏强劲动力,而发展中国家除了中国以外似乎也没有特别出彩的国家。众所周知,中国内生的需求就是拉动全球经济的重要引擎,而将中国的内生需求结合一带一路沿途国家的发展,促进各国之间经济共赢,以此可以推动全球经济发展。 而在金融领域,“一带一路”对提升人民币国际化地位、中国金融机构全球化发展以及民营资本走出去有着积极促进作用。人民币国际化的中长期目标是要让人民币成为除美元外的主要国际储备货币,其核心就是要从贸易和结算角度,让人民币在国际上使用更广泛。在“一带一路”沿线随着中国企业参与到当地的经济发展,人民币在贸易和清算上的使用势必会增加。 但人民币除了走出去还要引进来,要让人民币成为更多外商的投资货币。在人民币汇率和资本项目日趋稳定的情况下,随着“一带一路”高峰论坛的召开,中国企业走出去势头和需求将相应回暖,中国金融市场要继续开放。中国应该鼓励更多企业走出去参与其他国家建设,同时也要欢迎“一带一路”沿线国家政府、民间资本和企业来华投资,以实现人民币双向的流动,进一步加强人民币在国际金融市场上的地位,从而朝着除美元以外的国际储备货币方向迈进。 在“一带一路”建设中,中国金融机构应该发挥更大的作用并获得更多国际化发展的机会,在央企走出去参与其他国家基建项目建设过程中,对于投资周期长、风险大的融资项目,应该更多让亚投行这样由中国主导的国际金融组织牵头,同时也要鼓励中国的银行走出去到国际市场上帮助这些项目进行融资,通过他们到一带一路沿线国家设立分支机构或者收购当地银行,使他们的国际化业务得到发展。 而随着中国企业走出去到发达国家购买先进技术和管理,到发展中国家参与多行业的建设,中国企业海外投资和并购浪潮势必会开始恢复,这其中就需要中国券商和投行起到更多金融中介的作用,同时也给中国的券商和投行创造更多走出去的机会。 此外,中国参与到“一带一路”沿线相对比较发达国家的产业升级和服务业的多行业发展过程中,可以通过市场性的行为和多种融资渠道,以多种形式包括成立跨国股份有限公司以吸引更多高效的民营资本加入。 而通过中国金融体系与国际金融体系的对接,中国金融机构更加国际化的发展,相信未来中国会有更多民营资本和企业通过市场化机制参与到一带一路沿途国家多行业发展中,以此实现共赢。