2016年10月16日

不良资产基金全解析

受全球经济发展趋缓影响,中国经济增速放缓,通过供给侧改革以实现经济结构转型升级、去产能、去杠杆目标;以钢铁、煤炭等为代表的产能过剩产业的不良资产将加速暴露,银行不良资产加速浮现,不良资产供给提高。

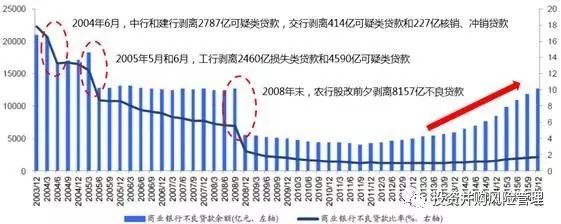

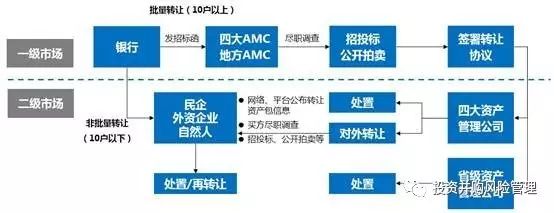

来源:投资并购风险管理 一不良资产处置行业前景 不良资产规模 受全球经济发展趋缓影响,中国经济增速放缓,通过供给侧改革以实现经济结构转型升级、去产能、去杠杆目标;以钢铁、煤炭等为代表的产能过剩产业的不良资产将加速暴露,银行不良资产加速浮现,不良资产供给提高。据银监会数据显示,截至2016年二季度末,商业银行不良贷款余额达1.44万亿元,较上季末增加452亿元;商业银行不良贷款率维持在1.75%的高位。 图:我国商业银行历史不良资产余额及不良率变动(2003-2015) 数据来源:银监会网站、海通证券研究所 本轮不良资产处置体现市场化 长期以来,金融机构对外转让不良资产受到《金融企业不良资产批量转让管理办法》的限制,受让的主体只能是四大资产管理公司和地方资产管理公司。大量民营机构只得与持有牌照的资产管理公司合作,绕道投资不良资产。 随着股份制改革的陆续启动,不良资产处置迈进全面商业化时期;2014年首批地方性AMC出现。不良资产定价转为以竞标等商业化方式开展业务,不良资产进行自负盈亏的处置,包括债务重组、证券化、债转股等多种方式。2016年10月,国务院下发《关于市场化银行债权转股权的指导意见》,市场化债转股启动。中国的不良资产市场正在从过去的政策性主导转向市场化为主导。 二不良资产产业链 不良资产处置产业链 一级市场为不良资产收购市场,四大AMC和地方各省市AMC才可以做一级市场业务,即从各家银行直接购买不良资产包,然后再转手卖给进行正常资产管理业务的资产管理公司。二级市场为处置市场,商业银行、投资银行、证券公司,私募基金等金融机构通过设立资产管理业务部或成立资产管理附属公司,参与不良资产二级市场业务。 不良资产基金市场机会 传统的不良资产投资主要来自于对银行不良贷款的处置,四大AMC和地方AMC为主要参与方。以四大AMC为例,其2015年收购不良资产账面本金达4000亿元,已经完结项目的内部收益率(IRR)维持在16%以上,收益尤为可观。基于对不良资产投资行业的看好,民营机构也积极参与这轮不良资产处置盛宴。通过发行不良资产基金,对接银行、信托、资管计划、财富管理机构等资金,参与不良资产处置。理论上,民间系AMC获取不良资产的方式只有两种,10户以下的可以直接从银行购买,而10户以上只能从四大通过拍卖承接。不过,实际操作中民间资本介入不良资产领域的方式其实非常多样化,例如可以从四大手中进行买断债权、和四大合作处置债权、参与地方AMC公司股权等。 三不良资产基金发展情况 国外不良资产基金发展情况 美国作为不良资产市场化管理的典范,其发展路径和特征具有借鉴价值。主要呈现出三大特征:1)高度证券化:不良资产及信贷资产证券化产品每年发行量在700亿美元以上,不良资产投资公司大多通过投资证券化产品参与不良资产市场;2)形成消费金融细分市场:发达的消费金融市场孕育出不少聚焦不良消费贷款的专业机构,如PRA集团和安可资本两家上市公司;3)存在大量专业投资机构:美国不良资产管理行业的集中度较低,存在大量的不良资产管理和投资公司。此外,美国还有大量的对冲基金选择将不良资产市场作为重要的配置品种,涌现出了橡树资本、艾威资本等优秀投资机构。 橡树资本:逆向投资获得丰厚回报 橡树资本是美国管理资产规模最大的对冲基金之一,管理资产规模约1000亿美元,其中,对不良资产市场的投资始于1988年,并创造了26年净IRR17.1%的优异投资业绩。案例研究显示,橡树资本成功的秘诀在于逆向投资,通过分析信贷增速与同期不良贷款率的走势是否发生背离来判断信贷体系潜在的风险堆积速度,成功预判2001年和2008年两次信用危机,大举募集资金收购不良资产,伴随危机解除,取得了非常优秀的投资回报。 国内不良资产基金发展情况 随着宏观经济下行,商业银行不良贷款增加,债务违约案例井喷以及资本市场并购重组大规模出现,不良资产投资正在成为资产管理行业的下一个风口。 国内不良资产管理行业发展呈现下列趋势:1)不良资产加速释放:宏观经济增速放缓及供给侧改革将加速不良资产释放,多家机构判断2016年不良资产规模至少将达1.7万亿;2)更多专业投资机构将涌现,二级市场日渐繁荣;3)不良资产管理公司将依赖专业能力获利,而专业能力来源于研究定价、融资能力与宏观经济判断。 民营机构介入不良资产处置已渐成气候。例如,一诺银华成为国内不良资产行业首家在新三板挂牌的企业。主营银行不良资产、信用卡不良资产等业务的湖南永雄资产最快也将于2017年在新三板挂牌。同样主营金融不良资产业务的文盛资产也在去年底申请新三板挂牌。7月份,专注不良资产管理的浙江福特资产成为新三板挂牌公司的控股股东。 不良资产基金发行渐成规模。东方资产管理公司联合深圳前海金融控股搭建的不良资产基金化管理与处置平台——东方前海资产管理公司,拟通过对接银行、保险、财富管理机构等资金,发行100亿规模的不良资产基金,截至目前,已成功发行了7只基金,管理资产规模近40亿元;东融资产与东方资产管理公司合作,专注于江浙沪地区房地产类不良资产投资,至2016年3月31止,东融资产管理银行特殊资产总计管理资产对价约28亿元,债权本金约为70亿元;具有大型国企背景的上海蒙矿,近日亦联合杉杉控股、文盛资产拟发行特殊机会投资母基金、子基金。 四不良资产基金典型模式 信托+有限合伙 2016年7月,国民信托发行了国内首款民营资本介入不良资产处置的集合信托计划,信托公司作为受托人,江苏成安基金作为最终的处置角色,通过设立合伙企业用以受让国有资产管理公司的资产包。 东方AMC模式 东方资产设立有限合伙,与处置方文盛资产共同合作发起设立一系列不良资产基金,投资银行的不良资产。