2016年10月16日

秀场疲软了,谁将拿“游戏”道具谋求上市?

被业界认为“蛇吞象”的宣亚国际收购映客事件终于在2017年12月15日尘埃落定,这场于今年4月就开始的联姻大计终于在8个月以后以宣亚国际...

被业界认为“蛇吞象”的宣亚国际收购映客事件终于在2017年12月15日尘埃落定,这场于今年4月就开始的联姻大计终于在8个月以后以宣亚国际发布公告的形式正式分手。无论是什么原因导致这场借壳失败,也不管映客会如何自我救赎,可以确定的是,这场资本闹剧的结局已经宣告了秀场直播的疲软。

在直播江湖里,与秀场对应的是游戏,高成长、高增长、想象空间无限是外界对游戏直播的一致评价,加上背后庞大的电竞市场,游戏直播有无数种理由成为了资本的宠儿。以斗鱼为例,成立不到4年,即完成D轮融资,估值超过120亿元,并实现了三年700倍的成长,试问哪个投资者不看好?

既然游戏直播的风口依然敞开,就必定有人会打“游戏”的主意。作为游戏直播的龙头老大,斗鱼尚未对外袒露自己的上市计划,反而是数据表现处于游戏直播第二梯队的虎牙急于向外界展示上市的野心,而“游戏”似乎成为了其最大的敲门砖。

(英雄联盟比赛现场)

映客之鉴

映客借壳上市已经翻篇,但映客借壳的初衷却依然值得探究。在从2015年3月映客上线开始直到去年9月,映客估值翻了超过十倍,当投资映客的昆仑万维发布公告以2.1亿元出售映客3%的股份时,映客的估值达到了70亿元的巅峰。如此高的估值让映客自己及行业激动不已,但同时也为映客继续融资造成了阻碍。2016年9月是映客的巅峰时期,同时也是泛娱乐行业直播的转折点。

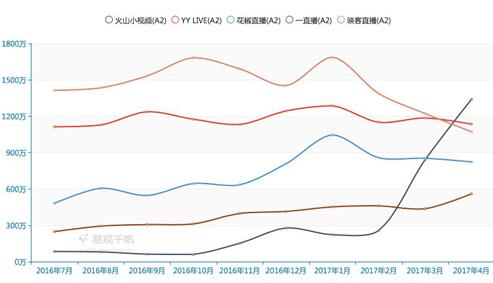

根据易观的分析统计,当年9月,泛娱乐直播领域人均单日启动次数从原来的8次降低到了5.99次,这是之前从未发生过的事情。2017年1月映客的月活从1686.28万的巅峰跌到3月份的1222.3万。无论是泛娱乐直播启动次数,还是近半年月活的变化,这样的下降趋势让映客不得不寻求借壳的断臂求生之法。

(易观千帆秀场类直播APP数据分布)

映客借壳失败的原因很多,数据下滑?监管收紧?不同的视角看到不同的原因。不过作为秀场直播中的头部平台,映客依然具备在海外独立上市的条件。如果说,围观映客悲喜剧的大多数是看客,那虎牙肯定不是。这家脱胎于秀场大佬YY的直播平台,一直自诩为游戏直播平台。在今年7月新加坡举行的2017慧眼中国环球论坛上,YY的母公司欢聚时代联合创始人李学凌透露了虎牙直播将于明年在港上市的消息。但实际上来看,虎牙不同于映客,它的营业记录其实并不满足于香港IPO的标准,其2017年第三季度亏损为人民币1010万元,虽然相较上个季度亏损减少了将近90%,但亏损仍然持续着。

“游戏”只是讲故事的道具?

虎牙急于上市没有疑问,值得追问的是,它如何做到快速减少亏损?毕竟站在游戏的维度上,虎牙与斗鱼存在巨大差距,斗鱼在11月份刚刚宣布盈利。

其实,仔细分析虎牙的业务结构,就不难理解。

虎牙继承了YY的秀场打赏体系与公会等商业化基因,说白了,就是靠秀场在赚钱。不得不说,在打赏这一点上,秀场的确要比游戏要强不少,映客和YY的财务数据都可以佐证这一点,它们的用户量都不如游戏直播,但赚钱能力很强。除了赚钱方式和能力与秀场高度相似,虎牙细数到各个方面其实也无法摆脱秀场的本质。首先从游戏主播方面来讲,游戏主播即是承载直播内容的关键,然而虎牙大主播的池子中,除了Miss、骚男和韦神等少数几个知名主播外,虎牙可拿出来说的主播几乎没有,这说明虎牙尚没有建立主播培养机制,其在游戏领域渗透的并不深。

从虎牙崛起的历程看,它在游戏直播领域尚没有成体系的打法,基本套路是哪款游戏火便主推哪款游戏,短暂迎合用户喜好,并没有营造出一个纯粹的游戏场景。例如前一阵的挖角韦神,虎牙正是在吃鸡大火之时将韦神高价挖入平台,从当时曝光的各类信息可以看出,虎牙应该是给出了超高的经济许诺,这样的投机性打造游戏直播环境很难说是健康和可持续的。而作为观看直播用户的群体,其实更注重的是游戏氛围,从主播与观众间的互动,观众赞扬主播操作酷炫的口号,以及各游戏中会出现在直播弹幕中的行话都是构成一个纯粹的游戏直播平台的细节。

(水友与主播弹幕互动)

说了这么多,问题来了,虎牙上市是以秀场的名义,还是以游戏的名义?

秀场直播因为赚钱太快而限制了外界对它的想象空间,,无论是业内分析人士,还是投资者,均已看到了秀场的天花板,映客上市的坎坷即在眼前。对虎牙而言,“游戏”或许是给资本讲故事的最佳道具。