2016年10月16日

零钱罐:关于零钱罐 你想了解的都在这

P2P理财是一个门槛低,操作简单,收益不错的理财方式,但是也伴随着一定的风险。经历了各种雷潮的投资人,现在比起信用标平台他们更加青睐...

P2P理财是一个门槛低,操作简单,收益不错的理财方式,但是也伴随着一定的风险。

经历了各种雷潮的投资人,现在比起信用标平台他们更加青睐做抵押标的平台,因为代表着更加安全。

为何这么讲,因为一般的抵押标分为房抵和车抵,一旦借款者违约,还有房子和车子留下来。

下面主要说说房抵业务。

顾名思义,就是将房产做为抵押,一旦借款人逾期或坏账,平台就可以处理抵押的房产,从而收回资金。而且在大城市,房子的需求大转卖速度快,并且保值。

但是房产抵押也有一定的风险,比如说抵押人将房子先租后抵,即便抵押人逾期,平台也不能随意处置房子,因为就算房子买卖,承租人的租赁合同依然有效。

还有就是房产二次抵押,比如说抵押人的房贷没有还清,将房子进行二次抵押,一旦逾期,平台和投资人都是没有处理权的。

虽然存在上述风险,但房贷仍然有很明显的优势,保值、有抵押风险可控。

今天我们所说的这家平台就是主要做房抵贷业务的,就是零钱罐。

先来说说平台背景

零钱罐是深圳市稳通金融服务有限公司旗下的平台,公司在2014年成立,平台在2016年3月15日上线,截止到今天,运营时间1年7个月,在p2p行业算是比较年轻的平台。公司注册资金10000万元,实缴资金5000万元(16年数据),资金实力还是比较雄厚。另外有国资背景,中房集团旗下公司战略入股,安全保障方面还算到位。

再来说说平台的业务

零钱罐主要的资产类型为房抵贷,零钱罐app只有理财功能,没有借款的功能。

平台标的类型主要分为零钱宝,新手专享和定期产品。

我们看标主要是查看标的真实性、借款人的还款能力,但是大部分的平台投资人都是无法准确的获取这些信息。所以我们只能通过平台公布的一些信息、图片来查看标的真实性,一般来说披露的越多造假成本越高,标的真实性也就越高。

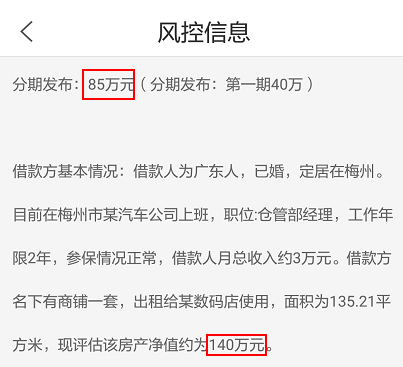

下面我们来看看零钱罐标的公布的信息:

查看该标的,可以看到房产估值140万元,借款金额为85万元,抵押率为60.7%,有些偏高,而且个人借款金额偏大。

从平台显示的标来看,大部分的借款人来自深圳和梅州,根据这2个地区的房价,平台对房屋的估值还是比较准确的。

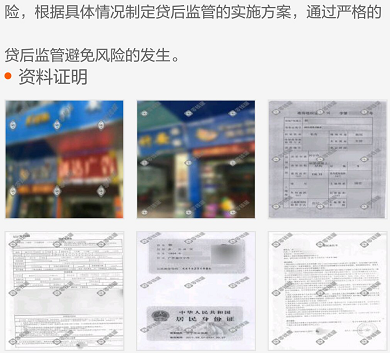

具体看看某个标的详细信息:

标的风控信息对借款人的工作及收入情况、资金用途做了简要文字说明。在图片信息展示中,对商铺情况进行拍照,同时展示了房产证、身份证、及借款相关的合同。信息披露透明,资料图片完备,整体来说披露得不错。

收益&流动性

零钱宝:

零钱宝是零钱罐推出的活期理财,因为灵活,收益可观,相当受一部分投资人欢迎。

其实从2015年年底《网络借贷信息中介机构业务活动管理暂行办法(暂行办法)》的出台,许多网贷平台为不踩“红线”,纷纷对自身业务进行了调整,下架活期理财产品就其中之一。

虽然《办法》并没有具体的说不能做活期理财,但是很多条款都对很多平台所谓“活期产品”的特点进行了规范。

零钱罐的零钱宝目前额度是20万,据内部消息,过段时间会降成10万,以后为了合规,可能会慢慢取消。

新手标:

零钱罐新手标是今年9月份才推出的,期限15天,很明显是为了吸引投资人投资推出的,目前每人限额2万。

定期产品:

定期产品分别是31天、92天、184天、366天,收益在p2p行业处于中上水平。

零钱罐是少有的定期标不能转让的平台,其实很多平台为了规范,取消活期标,将定期产品设定为能进行转让,让资金流动起来,也是另外一种意义上的活期,其实也是在踩监管红线。

安全&保障

1.上海银行存管协议签订

2.抵押物变现

平台主要资产类型为房产抵押,而房产抵押标具有贬值慢、违约成本高等优势。不过,由于抵押一般都是签合同抵押房产,那么控制二次抵押,先租再抵等情况显得尤为重要,而且抵押率也需要控制。

3.建行风险储备金

零钱罐在建行有千万风险储备金,客服声称出现逾期,会使用风险备用金代为偿付,公司的资质文件中也有一份今年1月份建设银行出具的存款证明,显示零钱罐在建设银行存有1100多万元。不过严格意义上来说,p2p做为信用中介,设立风险备用金也是不合规的。

总结:

1.平台较新,产品设计上有些小瑕疵,这也是新平台的普遍存在的一些小问题。

2.小编体验了从注册到充值再到投资,最终提现的全流程,逻辑比较清晰,提现也比较顺畅,都是在官方说明的时间内到账(T+1)。

3.收益偏高,不过7.8月份的时候有降息。应该慢慢会回到行业水平。

4.银行存管方面,之前签署了海口联合农商银行的存管,最近是宣布新签了上海银行,也是响应深圳存管本地化的政策要求

5.安全方面,资产端没有发现明显的问题,合作的华海保险对用户的资金安全帮助挺大的。