2016年10月16日

网贷天眼独家:8月网贷行业报告:月度成交额跌破2000亿元

行业概况据天眼研究院不完全统计,截至2017年8月31日,我国P2P网贷平台数量达5118家。本月新增平台2家,新增问题平台87家(不包括非近期...

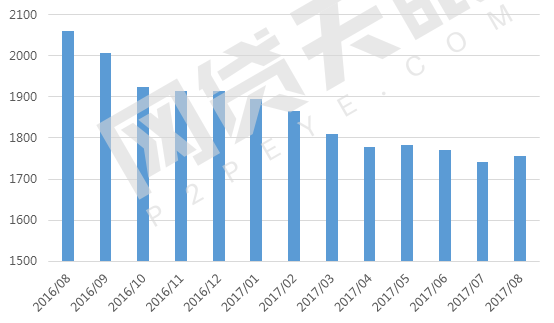

行业概况据天眼研究院不完全统计,截至2017年8月31日,我国P2P网贷平台数量达5118家。本月新增平台2家,新增问题平台87家(不包括非近期),环比下降6.45%,同时,累计问题平台达3362家,在运营平台1756家,同比下降14.76%,8月P2P网贷行业全国成交额为1941.59亿元,环比下降7.78%,同比上涨19.16%。成交额与贷款余额1、月成交额

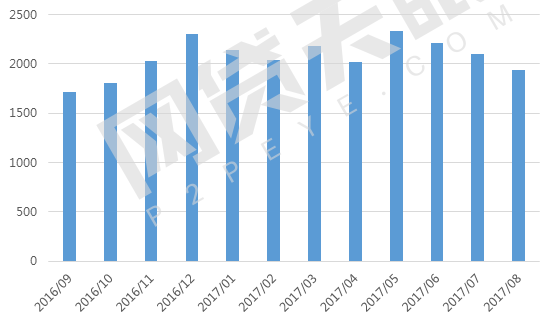

图1 网贷行业月成交额(单位:亿元)

2017年8月,P2P网贷行业全国成交额为1941.59亿元,环比下降7.78%,同比上涨19.16%。近一年,网贷行业成交额呈M形走势,阶段峰值分别为2016年12月的2305.61亿元和今年5月的2337.48亿元,整体增长较为缓慢。目前,整改、转型、银行存管等成为行业热议话题,在此行业过渡期,投资者也异常警觉,多保持观望态度,尽可能规避风险,平台发展压力较大。截至8月底,行业成交额已经连跌3个月,在监管持续推进的大环境下,预计未来一段时间成交额将呈箱体波动,短期内不会有较大突破。2、地区成交额

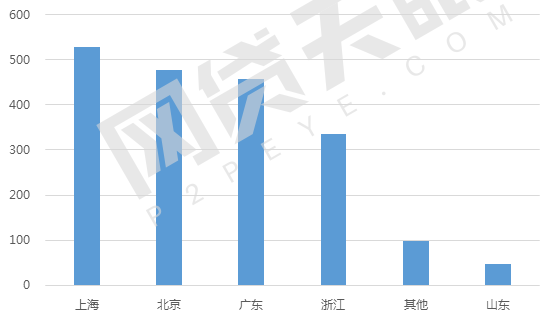

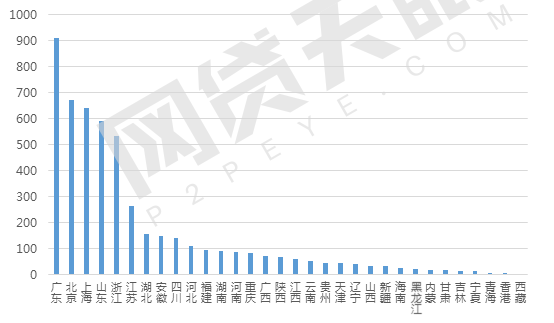

图2 8月各地区成交额(单位:亿元)

2017年8月,地区成交额均有所下降,区域排序与上月相同,其中上海环比降幅最小,环比下降5.44%;北京地区成交额跌破500亿元,环比下降7.61%,但仍稳居第二名;广东和浙江环比降幅较大,环比降幅均超过8%。本月借款人及投资人活跃度再次降低,一定程度上影响成交额走低。3、月贷款余额

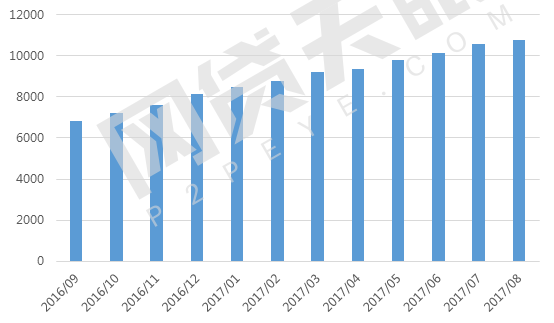

图3 网贷行业月贷款余额(单位:亿元)

贷款余额是平台历史累计应还的贷款总量,能够反映平台在一段时间内的业务规模发展情况,贷款余额增加的越快,表示该平台业务扩张的越快。总览行业近一年变化,贷款余额总体呈单边快速增长态势,截至2017年8月底,贷款余额达10770.98亿元,环比增长1.85%,是去年同期的1.68倍,行业业务规模稳健扩张。4、地区贷款余额

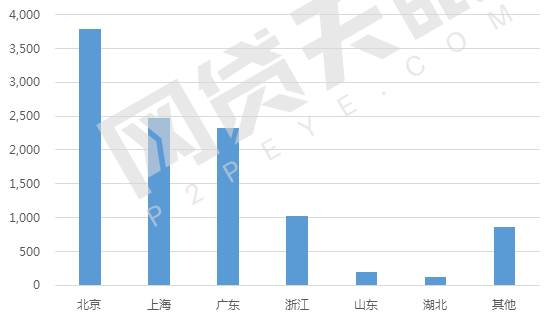

图4 8月各地区贷款余额(单位:亿元)

2017年8月,各地区贷款余额均呈现上涨趋势。北京地区贷款余额为3785.66亿元,以绝对优势排在首位;上海地区和广东地区贷款余额超过2000亿元,并保持稳健增长态势;浙江地区本月贷款余额继续稳定在1000亿元以上,其他区域则量值上偏低,但仍紧随行业趋势保持良好发展。平台数量与网贷人气1、P2P平台分布概况

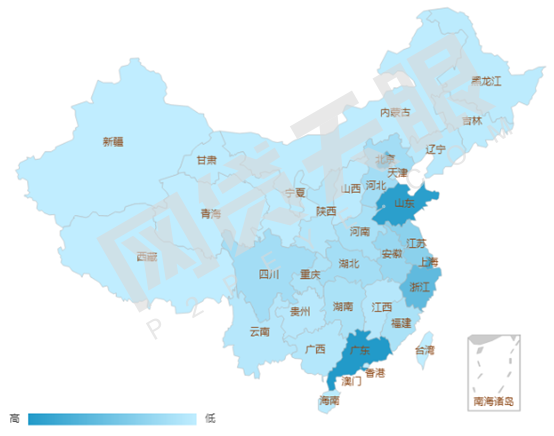

图5 累计平台数量地域分布

据天眼研究院不完全统计,截至2017年8月31日,我国P2P网贷平台数量达5118家(包括问题平台),其中在运营平台数量为1756家。广东省累计平台数量仍居首位,截至目前,广东累计平台达909家,另外北京地区8月底累计平台数量为672家,两个省份合计平台数量占全国累计平台总数的30.89%,在其之后依次是上海、山东、浙江、江苏、湖北、安徽、四川和河北共计8个地区平台数量均超过100家,前十名地区合计平台数量占全国平台总数的81.42%,与上月占比基本持平,其余地区排名次序不变。2、运营平台

图6 网贷行业每月在运营平台数量

2017年8月,网贷行业在运营平台数量有所增加,但仍低于1800家,8月份在运营平台数量为1756家,同比下降14.76%。去年8月份《暂行办法》以来,行业问题平台大幅曝光,截至本月底,平台淘汰率已达65.69%。目前,行业入口收紧的同时内部清整加速,经过严酷的洗礼,平台发展渐渐趋于两极化,即优质平台合规化和市场认可度呈良性发展,问题平台或不合规平台则越发难以生存。3、新增

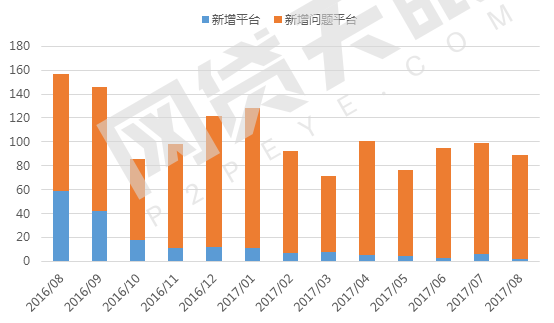

图7 新增平台与新增问题平台对比

2017年8月,新增问题平台87家(不包括非近期),新增平台2家,相比上月,新增问题平台环比下降6.45%。统计近13个月的数据得知,新增问题平台总数是新增平台总数的6.23倍,印证了网贷行业业务规模和存量违规业务“双降”的发展政策。4、名单

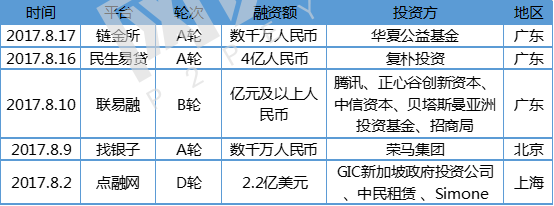

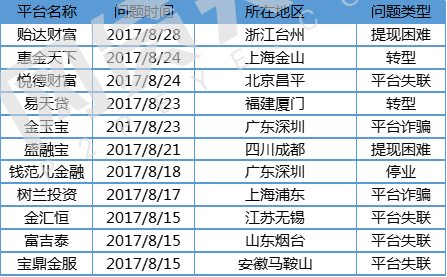

8月融资平台名单

8月新增平台名单

8月新增部分问题平台名单

5、月问题平台

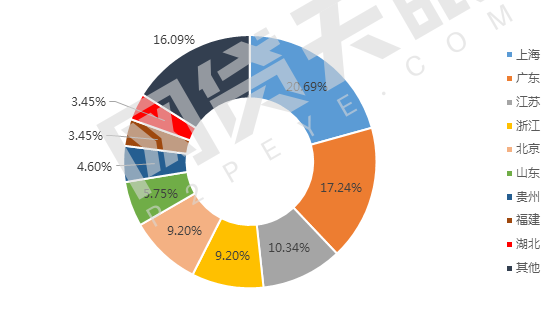

图8 8月新增问题平台地区分布

2017年8月,新增问题平台87家,87家问题平台分布在全国20个地区,分布范围较广,其中上海地区本月新增18家问题平台,占比总体的20.69%,广东地区本月新增15家问题平台,占比总体的17.24%,其次江苏地区新增9家问题平台,占比10.34%,浙江和北京分别新增问题平台8家,其余地区本月新增问题平台少于6家。

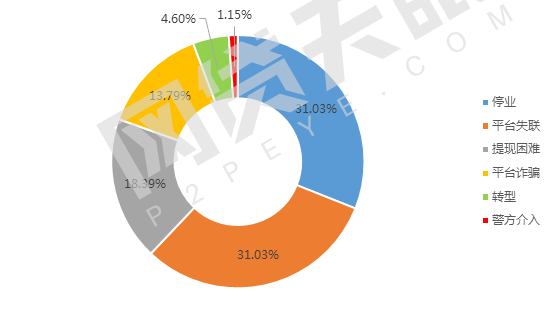

图9 8月新增问题平台类型

2017年8月,新增问题平台主要以停业和平台失联为主,据统计,87家问题平台中,27家平台停业,27家平台失联,分别占本月新增问题平台总数的30.03%,其次以提现困难居多,达16家,占问题平台总数的18.39%,此外,有12家平台诈骗、4家平台转型,还有1家平台警方介入。6、全国问题平台分布

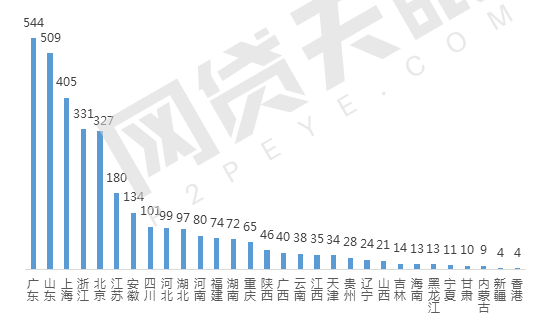

据天眼研究院不完全统计,截止2017年8月31日,全国P2P网贷问题平台共计3362家,广东省问题平台数量最多,总计为544家,占全国问题平台总数的16.18%,与上月占比基本持平,山东省累计问题平台数量排在第二位,共509家,占比全国问题平台总数的15.14%,其次排名依旧为上海、浙江、北京、江苏等。

图10 全国问题平台分布图-1

图11 全国问题平台分布图-27、网贷人气

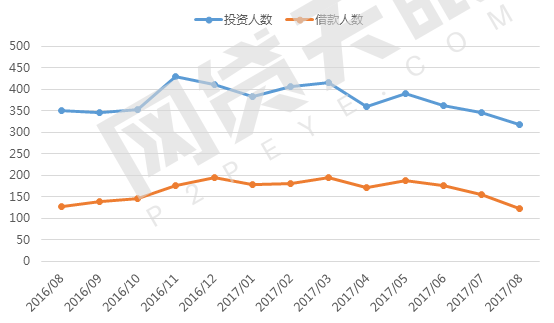

图12 每月投资人数与借款人数(单位:万人)

2017年8月,网贷行业的投资人数达317万人,借款人数达122万人,降幅较大,本月投资人数环比下降8.48%,借款人数环比下降20.57%,到本月,投资人数和借款人数已经连跌了3个月,反映了市场活跃度的不断走低。从2016年8月到2017年8月,近13个月投资人数累计4872万人,借款人累计2150万人。网贷行业综合收益率与借款期限1、月收益率

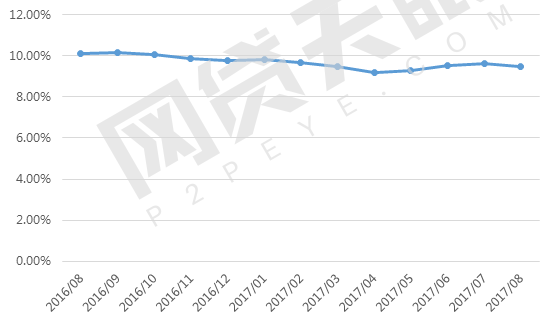

图13 网贷行业平均每月收益率

2016年8月至2017年8月,网贷行业的综合利率整体为下降趋势,但相差不足一个百分点,本月网贷行业平均综合利率为9.48%,相比上月下降0.15个百分点。从行业发展来看,随着监管推进,人们的理财观念日趋理性,收益率低、安全性高的平台越来越受关注,长期发展来看,网贷行业利率还将继续走低。2、地区收益率

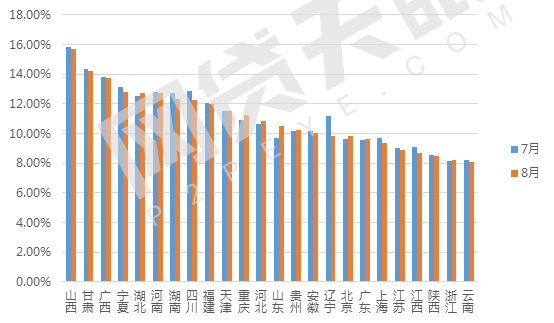

图14 主要地区综合收益率对比

根据全国24个地区平均综合利率数据统计,有将近15个地区平均利率下降,其中,辽宁地区利率下降幅度最大,环比下降1.29%。本月山西地区利率仍然最高,为15.67%,较上月略微下降,北京、广东、上海、浙江等网贷平台数量较多、且成交额较高地区,利率均低于10%,因此行业平均利率较低,趋近于北上广地区利率水平。总体来看,24个地区中18个地区平均利率高于行业平均水平,北京、广东、上海三个地区利率目前均在9.5%左右。利率低于9%的地区有江苏、江西、陕西、浙江和云南,浙江平均利率为8.22%。3、月平均借款期限

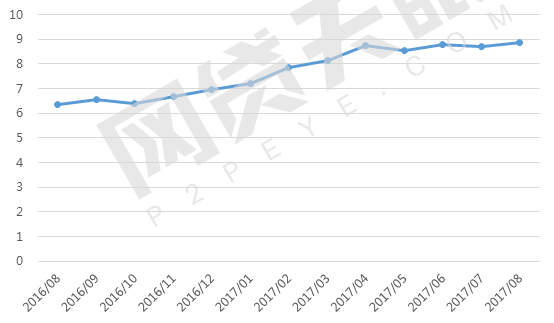

图15 网贷行业月平均借款期限

近一年,月平均借款期限总体呈现稳步上升态势,本月平均借款期限较上月有所延长,为8.88个月,借款期限延长顺应市场调整方向,短期高收益理财观已经渐渐淡化,预计未来随着监管收紧,平台合规性增强,借款期限还将有所延长。4、地区平均借款期限

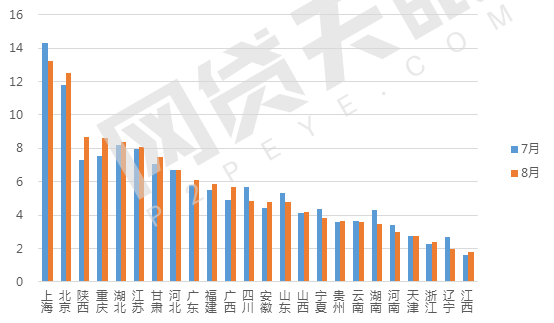

图16 主要地区平均借款期限对比

对比全国24个主要地区的平均借款期限,其中15个地区借款期限有所延长,上海地区平均借款期限为12.23个月,与上月相比有所下降,但依旧位居第一。其次是北京地区,本月平均借款期限为12.53个月,较上月延长0.74个月。江西地区平均借款期限最短,不足2个月。