2016年10月16日

网贷最严监管年 万盈金融稳步向前

2016年8月24日,银监会等四部联合颁发《网络借贷信息中介机构业务活动管理暂行办法》,确立了网贷行业“小额、分散、普惠”的发展方向,在...

2016年8月24日,银监会等四部联合颁发《网络借贷信息中介机构业务活动管理暂行办法》,确立了网贷行业“小额、分散、普惠”的发展方向,在网贷平台备案管理、业务规则与风险管理、出借人与借款人保护、信息披露、监督管理等方面均作了规定。随后,各地根据《暂行办法》相继出台了地方版网贷整治方案。网贷平台整改大幕就此拉开。

距离《暂行办法》颁布已过去整整一年,网贷行业发生了怎样的变化?其中,万盈金融的合规化进程又表现如何?

4成平台被淘汰 合规平台稳步发展

据网贷之家资料显示,8月份《暂行办法》出台前后,停业及问题平台集中爆发,单月停业及问题平台数量超过150家,同时上线平台数量也大幅走低,行业经历了前所未有的大地震。

一年的时间,监管细则陆续出台,各地的整改方案也纷纷落地,行业在经历洗礼之后发展更加健康有序。

过去一年里,40%的网贷平台被淘汰,超6成P2P平台仍未接入银行存管。另一方面,在这个整改的关键时期,行业的整体成交量有所下降,但合规力度较大的平台仍呈现稳健成长态势。以深圳的国资平台万盈金融为例,其在824新规发布之前就已经上线江西银行直接存管系统,并在新规出台后积极响应迅速调整,平台成交额呈现稳步上升趋势,截至2017年8月底,成交额超过20亿。

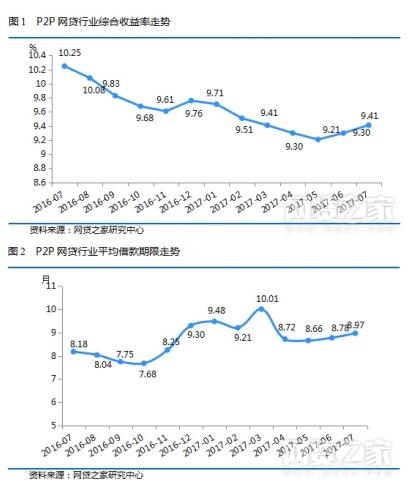

综合收益率趋近合理区间

行业的综合收益率和借款期限也呈现出不同的趋势。P2P网贷行业综合收益率处于下降的趋势,最近这两个月迎来上升拐点;平均借款期限则呈现上升的趋势,峰值达到10.01个月。824新规的限额要求使得部分P2P网贷平台不得不选择业务转型,上线银行存管也使得平台运营成本增加,这些都是影响综合收益率和借款期限变化的重要因素。随着近两个月行业综合收益率的上升拐点,也可以侧面表明,整改进程进行一年的P2P网贷平台综合收益率已降到一个相对合理的区间。

派系平台崭露头角 强强联合成为趋势

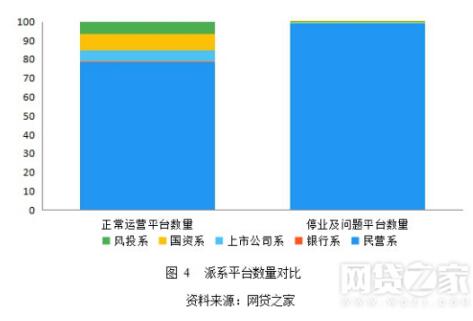

此外,基于P2P网贷平台的股东类型的不同,网贷平台主要分为5大类。据不完全统计,停业及问题平台中约99%的平台属于民营系平台,而派系平台因其强有力的背景和雄厚的资本实力,在严厉的监管环境下表现优异,在正常运营平台数量中的占比上升,由一年前不足15%,增长到22%。由此可见,随着行业发展的“大浪淘沙”,未来行业将呈现群雄逐鹿、强强联合的局面。

万盈金融合规历程大盘点

有着国资背景的万盈金融,凭借其医健行业的资源禀赋,已经在新一轮的发展浪潮中崭露头角。

9月,平台积极响应新出台的监管细则,布局民生医疗和三农领域的小微贷业务并迅速推出了小微贷产品“微盈宝”。成立了专门的数据公司布局零售药店领域,依照自己的资源禀赋进行垂直细分领域的深挖,开拓了中草药领域等业务,开创出合规发展的“万盈模式”。

12月28日,平台获得国家信息系统安全保护备案证明和国家信息安全等级保护三级认证,在提高平台合规性的同时也加强了平台的安全性。

事实上,万盈金融一直把合规发展摆在首要位置。平台官网专门开辟了实时信息披露的页面,可以看到平台的交易额、收益率,甚至逾期率等各项数据;平台定期披露由广东信达律师事务所对平台项目审核后出具的法律意见书,所有交易均具备合法有效的电子合同和相关的电子存证。

目前,万盈金融平台上发布的产品都已经调整至限额要求内。同时,万盈还将继续深挖医健行业供应链,寻求优质的合规资产。

“谁能够优先完成合规,谁就能占据行业发展的主动权。”在姚冬娜看来,目前的合规要求仅仅是行业的第一个弯道。无论前期万盈金融在合规的跑道上跑得多快,依旧需要在这个弯道上争取平稳超车,万盈金融将会一直拉紧“合规弦”,不断完善,拥抱监管。