2016年10月16日

互联网金融长尾效应聚沙成塔 借贷宝迎接监管轻装上阵

互联网金融发展离不开长尾效应,因为长尾效应“聚沙成塔”,是互联网支付、互联网货币市场基金、P2P网贷(比如借贷宝)等能快速做大的...

互联网金融发展离不开长尾效应,因为长尾效应“聚沙成塔”,是互联网支付、互联网货币市场基金、P2P网贷(比如借贷宝)等能快速做大的重要原因。但同时,长尾效应也使得互联网金融的风险得以低成本的传导。

近日在浙江南湖召开的“全球视角下的中国互联网金融发展与监管”闭门研讨会就互联网金融监管政策进行了深入的探讨和研究。清华大学五道口金融学院教授、南湖互联网金融学院专家指导委员会主任谢平教授发表了题为《互联网金融监管要点分析》的主题演讲,谢平教授梳理和总结了互联网金融各种业态的监管政策,并就互联网金融风险监管的理论依据进行了详细的阐述。

谢平指出,长尾效应也是互联网金融风险爆发并引发专项整治的重要因素,一是在资金端,长尾效应与投资者适当性要求有内在冲突;二是一些互联网金融机构为追求增长将高风险金融资产“打包”、拆分后,再通过互联网出售给小额投资者,直接违背投资者适当性要求(典型案例是侨兴私募债);三是互联网金融服务的很多“长尾”客户缺乏金融知识,风险识别能力和承受能力也不强,容易引发群体非理性行为;四是互联网和长尾效应也为一些金融欺诈活动提供了方便之门。

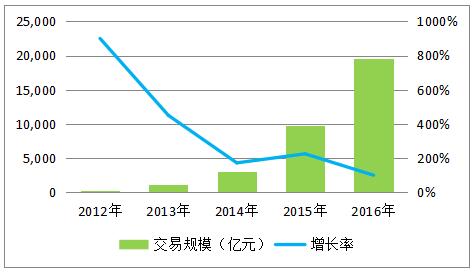

近几年P2P网络借贷保持了快速增长的态势(见下图)。根据网贷之家的统计,截至2017年7月底,我国P2P网络借贷行业正常运营的平台数量为1539家,P2P网络借贷行业贷款余额为10897.08亿元,较2016年底的8162.24亿元增长了33.51%。

我国P2P网络借贷行业发展之初,配套的监管与法规的更新速度不及行业创新的速度。2013年后,随着P2P网络借贷平台“野蛮”生长,各类风险不断积聚,监管部门认识到互联网金融监管的紧迫性和重要性。2015年和2016年以来,相关监管文件,包括地方性的监管文件密集出台。新出台的监管政策中,对行业影响较大的有电信业务经营许可、银行资金存管、借款金额限制和信息披露上。

借贷宝副总裁曾军与会并坦言,在合规整改过程中,借贷宝高度重视和各方的沟通,包括政府、学界、媒体、员工以及用户。沟通和执行一样重要。合规整改不能闭门造车,沟通到位才能执行到位。

合规整改很难,但也正因为难,它将成为合规平台的护城河。完成合规整改,平台就能轻装上阵,可持续发展。